- Tietoja

Hallitus julkisti tänään esityksensä laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa (sote-lakiesitys). Laissa säädetään mm. suurten kansainvälisesti toimivien sote-palveluntuottajien velvollisuudesta julkiseen maakohtaiseen veroraportointiin. Maakohtainen raportointi pyrkii tekemään näkyväksi aggressiiviset verosuunnittelukuviot ja siten vaikeuttamaan kansainvälisten sote-yritysten verovälttelyä.

Maakohtaisen raportointivelvoitteen luulisi antavan aihetta meille vero-oikeudenmukaisuuden ja avoimuuden puolesta taisteleville todelliseen riemujuhlaan. Finnwatch on lobannut julkisen maakohtaisen veroraportoinnin puolesta jo usean vuoden ajan alkaen valtionyhtiöistä aina kaikkiin vuotuiselta liikevaihdoltaan yli 40 miljoonan euron monikansallisiin suuryrityksiin. Maakohtaisten raporttien avulla voitaisiin arvioida sote-uudistuksen verovaikutuksia eli sitä, maksavatko sote-yritykset vastuullisesti oikean määrän veroja oikeaan paikkaan eli sinne, missä yrityksen voitto ja arvo syntyvät.

Sote-lakiesitys on verotietojen avoimuuden lisäämisessä kuitenkin täysfloppi, ja veroja välttelevät yritykset voivat alkusäikähdyksen jälkeen huokaista helpotuksesta, ainakin toistaiseksi. Sitovan julkisen raportointivelvoitteen säätäminen suurille sote-konserneille on toki pieni askel eteenpäin, mutta raportista on jätetty tieten tahtoen pois aivan perustavanlaatuisia tilinpäätöstietoja, mistä syystä raportointi ei toimi. Uudistus nykyisellään merkitsisi rähmälleen kaatumista puolimatkassa – kisassa, jossa vain maaliin pääseminen ratkaisee.

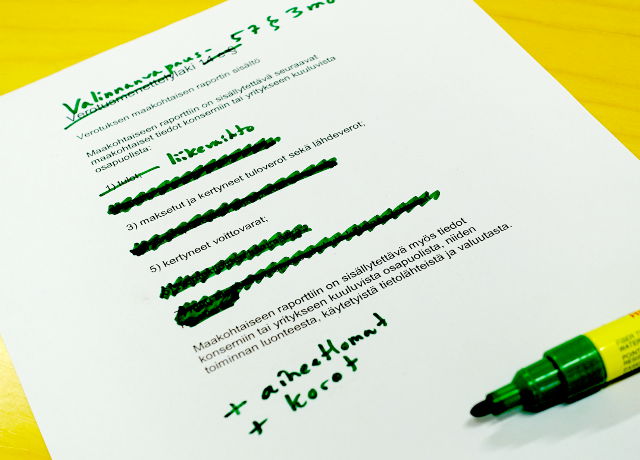

Finnwatch on esittänyt, että maakohtaisen raportoinnin lähtökohdaksi tulisi asettaa verotusmenettelylain (VML) 14 e §:n maakohtaiset tiedot, joita kaikkein suurimmat kansainväliset yritykset joutuvat jo nyt raportoimaan veroviranomaisille – näitä tietoja on seitsemän kappaletta, joista lakiluonnoksesta puuttuu peräti neljä eli yli puolet. Puuttuvat tiedot ovat: I) voitto tai tappio ennen veroja, II) oman pääoman kirjanpidollinen arvo, III) työntekijöiden lukumäärä sekä IV) muu aineellinen omaisuus kuin rahavarat. Lisäksi liikevaihdon tilalle on syytä lakisystematiikkaan perustuvista yhdenmukaisuussyistä vaihtaa V) tulot, jotka tulisi VML 14 e §:n perusteluiden mukaisesti eritellä konsernin sisäisiin ja ulkoisiin tuloihin.

Finnwatch on vaatinut myös, että VML 14 e §:n tietojen lisäksi tulisi julkisesti raportoida VI) henkilöstökulut ja VII) liikevoitto, jotka myös puuttuvat sote-lakiluonnoksesta. Henkilöstökulutietojen lisäksi voitaisiin pyytää tiedot myös (VIII) ulkopuolisilta ostetuista palveluista. Työntekijätiedot tarvitaan, koska niiden avulla voidaan arvioida yrityksen maakohtaista taloudellista toimintaa sekä henkilöstöön liittyviä rahavirtoja ja niihin liittyvää mahdollista verosuunnittelua. Erityisesti lääkärien tiedetään minimoineen veroja muuntamalla palkkatulonsa kevyemmin verotettaviksi työpanososingoiksi ja luontoiseduiksi, eikä näitä veroetumahdollisuuksia ole kokonaan poistettu muutama vuosi sitten säädetyllä lakimuutoksella. Liikevoitto (eli liiketoiminnan tulos ennen korkoja, veroja, voitonjakoa ja tilinpäätössiirtoja) on tarpeen, koska pelkästä liikevaihdosta ja tilikauden tuloksesta ei saa kuvaa esimerkiksi keinotekoisia veroetuja tavoittelevista rahoitusjärjestelyistä.

Kokonaiskuva sote-yrityksen veronmaksusta muodostuu siten yhteensä kolmestatoista tietoelementistä, joista hallituksen esittämästä raportoinnista puuttuu peräti kuusi. Jokainen ymmärtää, että jos palapelistä puuttuu puolet paloista, ei kokonaiskuvasta saa mitään tolkkua. Raportointi ei tällaisena täytä tehtäväänsä eikä kerro riittävästi sote-yritysten veronmaksusta.

Erityisesti VML 14 e §:ssä säädettyjen tietojen pois jättäminen on hämmentävää. Kaikkein suurimmat monikansalliset yritykset joutuvat jo nyt kaivamaan kirjanpidoistaan kyseiset tiedot, ja EU:ssa keskustellaan juuri näiden tietoelementtien julkisesta raportoinnista. Kyse on kourallisesta liiketoiminnan perustiedoista, joita OECD ja EU pitävät kaikkein keskeisimpinä verovalvonnan ja aggressiivisen verosuunnittelun arvioimisen kannalta. Kaikkien VML 14 e §:n perustilinpäätöstietojen raportoiminen tarkoittaisi yrityksille minimaalista lisätyötä – Euroopan komission selvitykset osoittavat, että julkisesta maakohtaisesta raportoinnista kaikkein suurimmille monikansallisille yrityksille aiheutuvat lisäkustannukset olisivat yli päätään merkityksettömiä (”insignificant”). Sote-yritysten maakohtaisen raportin puutteita suhteessa VML 14 e §:ssä säädettyyn ei voi pitää lainsäädännön systematiikankaan kannalta perusteltuna.

Selkeiden tietopuutteiden lisäksi sote-lakiesitys jättää epäselväksi, mikä suurkonserniin kuuluvista osapuolista on velvollinen raportoimaan lain vaatimat tiedot. Sote-laissa tulee siksi säätää selkeämmin siitä, että esimerkiksi ulkomaisen suuren konsernin tai yrityksen suomalaisen tytäryhtiön tai kiinteän toimipaikan tulee antaa maakohtainen raportti koko ulkomaisen yritysryhmän osalta ulkomaita myöten, jos yrityksen ylin emoyhtiö on ulkomainen. Mallia sääntelytekniikkaan voidaan soveltuvin osin ottaa VML 14 d §:stä, jossa säädetään veroviranomaisille annettavaan maakohtaiseen veroraportointiin velvoitetuista.

Miksi yli puolet VML 14 e §:n tiedoista on jätetty pois sote-yritysten maakohtaisesta raportointivelvoitteesta ja miksi raportointiin velvoitetuista ei ole säädetty selkeämmin? Tällä ei ole löydettävissä mitään muuta järjellistä perustetta, kuin tahallinen sote-uudistuksen verotuottovaikutusten arvioimisen hämärtäminen – halu säilyttää aggressiivisen verosuunnittelun mahdollisuuksia sekä suojella veroja vältteleviä yrityksiä julkisuudelta. Hallitusneuvotteluissa osa neuvottelijoista lienee ollut julkisen maakohtaisen raportoinnin puolesta ja osa vastaan, ja tänään julkistettu hallituksen esitys on väännön seurauksena aikaansaatu epäkelpo, toimimaton kompromissi. Se ei tyydytä eikä hyödytä nykymuodossaan ketään. Esimerkiksi henkilöstömäärien ja -kulujen piiloon jääminen on omiaan luomaan sote-yrityksille kannustimia siirtyä korkokikkailusta henkilöstökuluihin liittyvään verokikkailuun.

Maakohtaisen raportoinnin vesittäminen on erikoista, sillä kaikki hallituspuolueet ovat ainakin julkisuudessa olleet huolissaan sote-uudistuksen verotuottovaikutuksista. Esimerkiksi Kokoomuksen puheenjohtaja ja valtionvarainministeri Petteri Orpo antoi vielä maaliskuussa ymmärtää, että kaikkien sote-palveluita tarjoavien yritysten pitäisi tehdä maakohtaiset tilinpäätökset ja niiden olisi maksettava verot Suomeen. Tämä lupaus on sote-lakiesityksellä nyt rikottu.

Onneksi sote-laki on verovastuun osalta pelastettavissa vielä eduskuntakäsittelyssä. Niin Petteri Orpolla kuin hallitus- ja oppositiopuolueiden kansanedustajilla on tilaisuus osoittaa huolensa verotuottovaikutuksista todellisiksi esittämällä eduskunnan valiokuntakäsittelyissä yllä mainitut välttämättömät muutokset sote-lakiin. Maakohtaisen raportoinnin avulla suurten sote-konsernien veronmaksusta on saatava riittävä kokonaiskuva.

Olemme koonneet 15 keskeistä kysymystä ja vastausta siitä, miksi suuryrityksille tulee säätää julkinen maakohtainen raportointivelvoite sote-uudistuksen yhteydessä. Tietopaketti on saatavilla täällä >>

Finnwatchin pykäläkohtainen muutosehdotus sote-lakiesityksen maakohtaista raportointia koskevaan lainkohtaan on puolestaan saatavilla täällä >>

Muutosehdotusta on päivitetty 10.5. klo 15:00 (veronkorotuksen tilalle sanktioksi vaihdettu 5 prosentin uhkasakko).