Veropäivä on täällä taas, ja saamme lukea mediasta, kuinka paljon maamme tulokärki on viime vuonna tienannut. Tai näin moni ajattelee. On siis myös aika muistuttaa, mitä julkiset verotiedot henkilön tuloista kertovat – ja mitä eivät.

Julkisissa verotiedoissa ovat mukana henkilön valtionverotuksessa veronalaiset tulot. Verohallinnon tämänviikkoisen tiedotteen mukaan julkisten ansiotulotietojen ulkopuolelle jää 18 % kaikista vuoden 2021 ansiotuloista. Pääomatulojen puolella verovapaiden tulojen osuus on vielä huomattavasti suurempi: julkisten verotietojen ulkopuolelle jää lähes neljännes kaikista pääomatuloista.

Ansiotulojen kohdalla julkisten verotietojen ulkopuolelle jäävää määrää selittävät verovapaat etuudet (kuten lapsilisä) sekä erilaiset vähennykset (kuten kodin ja työpaikan väliset matkakulut). Pääomatulojen puolella suurin julkisten verotietojen ulkopuolelle jäävä erä ovat verovapaat osingot. Näistä valtaosa maksetaan listaamattomista osakeyhtiöistä. Koska osinkoja maksetaan eniten ylimpiin tuloluokkiin kuuluville, heikentää julkisista verotiedoista puuttuvien osinkojen iso määrä etenkin suurituloisimpien tulotietojen informaatioarvoa.

Huojennetuista osingoista iso osa ei näy verotiedoissa

Pääsyyllinen verovapaiden osinkojen isoon määrään on niin kutsuttu osinkoverohuojennus, jonka nojalla peräti 75 prosenttia listaamattomalta yhtiöltä saadusta osingosta on tiettyjen ehtojen täyttyessä saajalleen verovapaata tuloa.

Edellytyksenä on, ettei osinko ylitä 8 prosenttia osinkoa maksavan yhtiön nettovarallisuudesta. Lisäksi huojennetulle osingolle on asetettu 150 000 euron yläraja. Koska huojennuksen saaminen edellyttää, että yhtiöllä on nettovarallisuutta, suuria huojennettuja osinkoja voidaan maksaa vain varakkaimpien yhtiöiden omistajille. Nämä lukeutuvat hyvin usein maamme varakkaimpiin ja suurituloisimpiin.

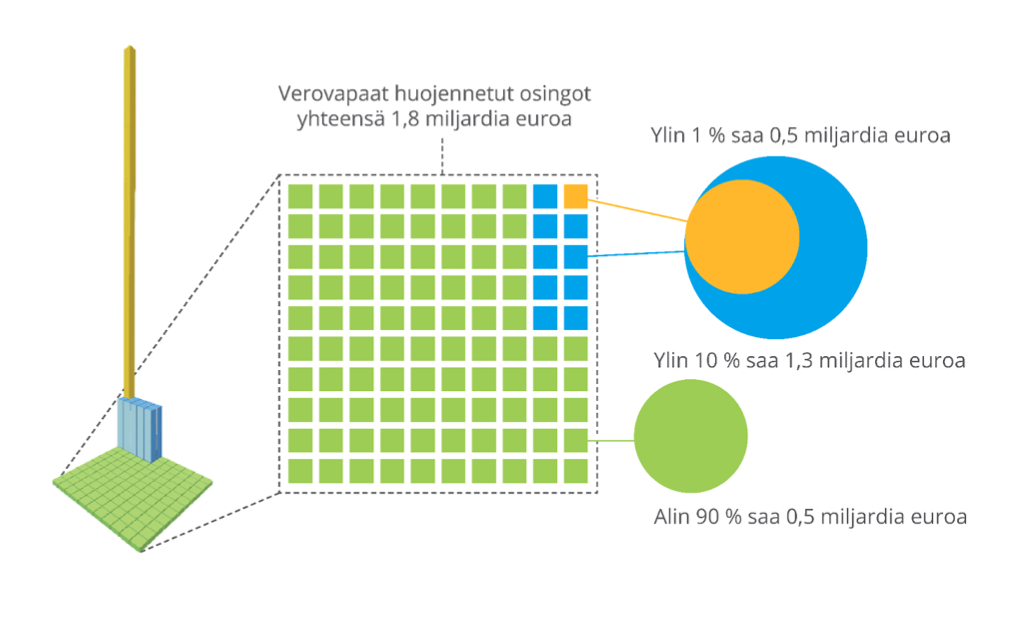

Finnwatch selvitti huojennettujen verovapaiden osinkojen jakautumista hiljattain julkaistussa raportissaan. Vuoden 2020 verotilastoihin perustuva raportti paljastaa, että yli 70 % kaikista huojennetuista verovapaista osingoista maksettiin ylimpään tulokymmenykseen kuuluville. Euromääräisesti ylin tulokymmenys nosti verovapaita huojennettuja osinkoja noin 1,3 miljardin euron verran kokonaissumman ollessa noin 1,8 miljardia euroa. Mistään pienistä summista ei siis ole kyse. Vielä vahvemmin verovapaat huojennetut osingot ovat keskittyneet ylimmän tulokymmenyksen sisällä: hyvätuloisin prosentti keräsi niistä vuonna 2020 lähes kolmanneksen ja kaikista suurituloisin promille yli 9 %.

Isoa osaa yrittäjistä osinkoverohuojennus ei sen sijaan hyödytä juuri lainkaan, sillä verovapaan huojennetun osingon mediaani jäi vuonna 2020 alle 400 euroon. Käytännössä tämä tarkoittaa sitä, että yli puolet huojennettuja verovapaita osinkoja saaneista tulonsaajista sai niitä alle 400 euroa. Kaikki yrittäjät eivät tähän ryhmään edes lukeudu, koska huojennettuja osinkoja voivat saada vain osakeyhtiön kautta yritystoimintaansa harjoittavat – ja nekin vain silloin, kun yhtiön varallisuusasema ja tulos sen sallii.

Osinkojen poikkeuksellisen kevyestä verotuksesta muodostuvan verotuen merkitystä lisää se, että tuen määrä on noussut viime vuosina vauhdilla: kun valtiovarainministeriö vielä vuonna 2020 arvioi verotuen yltävän 405 miljoonaan euroon, nousee sen määrä VM:n tuoreimpien arvioiden mukaan jo 830 miljoonaan euroon vuonna 2023. Lukuisat asiantuntijat VATT:in ja ETLA:n tutkijoista aina VM:n työryhmiin ovat suositelleet osinkoverohuojennuksen leikkaamista.

Nyt jos koskaan alkaa olla korkea aika tarttua toimeen.

Sen lisäksi, että listaamattomista yhtiöistä saadut osinkotulot olisi perusteltua saattaa laajemmin veronalaisiksi, olisi verotietojen julkisuus syytä ulottaa verovapaisiin tuloihin. Tämä lisäisi merkittävästi mediassakin esiteltyjen julkisten verotietojen informatiivisuutta, kun henkilön tuloina näkyisi veronalaisten tulojen lisäksi myös nykyisellään piiloon jäävät verovapaat tulot.

Verotustietojen julkisuutta koskevaan lakiin on esitetty tänä vuonna tärkeitä korjauksia, joiden voimaan astuessa verotukseen jälkikäteen tehdyt korjaukset ovat jatkossa julkisia. Nykyisellään julkisia ovat ainoastaan niin kutsutut säännönmukaisen verotuksen tiedot, vaikka ne olisi myöhemmin todettu virheellisiksi ja korjattu. Verovapaiden tulojen julkisuuteen ei kuitenkaan Finnwatchin vaatimuksista huolimatta muutosprosessissa puututtu. Työtä verotustietojen julkisuuden lisäämiseksi riittää siis myös tulevaisuudessa.