EU-komissio antoi joulukuussa 2019 tiedonannon217 niin sanotusta vihreän kehityksen ohjelmasta, joka sisältää useita toimenpiteitä EU:n ilmastopolitiikan kiristämiseksi. Tiedonannossa todetaan, että jos ilmastotavoitteita ei kiristetä vastaavalla tavalla EU:n ulkopuolella, komissio tulee esittämään hiilitullien tai niitä vastaavan mekanismin käyttöönottoa. Komission mukaan hiilitullien päätavoitteena on hiilivuodon estäminen, mutta niiden tulee myös tukea vihreän kehityksen ohjelman tavoitetta hiilineutraalin talouteen siirtymisestä tavalla, joka on kustannustehokas, oikeudenmukainen sekä sosiaalisesti tasapainoinen ja tasapuolinen218. Toteutuksen yksityiskohdat ovat vielä auki ja komission esityksen on määrä valmistua kesällä 2021, jolloin käyttöönotto voisi tapahtua vuoden 2023 alussa.

Heinäkuussa 2020 Eurooppa-neuvostossa tehdyn linjauksen219 mukaan hiilitulleista on määrä tulla muovia ja digialan yrityksiä koskevien uusien maksujen ja verojen ohella yksi EU:n yhteisen varainhankinnan väline (ns. “uusi oma vara”). Komissio on arvioinut220, että hiilitullit voisivat tuottaa toteutustavasta riippuen 5–14 miljardia euroa vuodessa. Suomen valtioneuvoston teettämässä ja Etlan, Syken, MIT:n ja Helsingin yliopiston tutkijoiden toteuttamassa niin sanotussa VNTEAS-selvityksessä käytettyjen esimerkkimallien tuotot vaihtelivat hieman alle yhdestä peräti 25 miljardiin euroon koko unionin tasolla221. Suuret vaihteluvälit osoittavat, kuinka suuri vaikutus erilaisilla toteutukseen liittyvillä yksityiskohdilla on lopputulokseen ja toisaalta myös kuinka suuria epävarmuuksia asiaan liittyy. Fiskaalisten tavoitteiden korostuminen hiilitullien kohdalla on herättänyt huolta EU:n perimmäisistä tarkoituksista: esimerkiksi WTO:ssa on käyty keskustelua siitä, liittyykö EU:n motivaatio sittenkään ilmastonsuojeluun222. On myös arvioitu, että hiilitullien yksipuolisuus ja epäoikeudenmukaisuus aiheuttavat riskin vastatoimista tai kauppasodasta, jonka vaikutukset olisivat paljon suurempia kuin tullien vaikutukset223.

Komission esittämä aikataulu jo 2023 käynnistyvästä järjestelmästä on varsin kireä, joskin ilmastokriisin torjunnan kiireellisyydestä johtuen myös perusteltu. Se kuitenkin tarkoittaa myös sitä, että aikaa on niin vähän, että komission vihreän kehityksen ohjelman esittämä hiilitullien ehdollisuus on melko teoreettista, ja muiden maiden on käytännössä vaikea ehtiä muuttamaan politiikkaansa niin, ettei hiilitulleille olisikaan tarvetta. Toisaalta monet EU:n tärkeät kauppakumppanit (muun muassa Etelä-Korea, Japani ja Kiina) ovat syksyn 2020 ja kevään 2021 aikana224 ilmoittaneet uusista, aiempaa kireämmistä ilmastotavoitteista. Lisäksi Kiinan päästökauppajärjestelmä käynnistyi alkuvuodesta 2021225, joskin sen ohjaava vaikutus on jo ehditty kyseenalaistaa226. Myös Venäjän Sahalinin alueella on aloitettu päästöjen hinnoitteluun liittyvän kokeilun suunnittelu227. On vielä epäselvää, miten hiilen hinnoitteleminen erilaisin tavoin käytännössä vaikuttaisi EU:n hiilitullien soveltamiseen tai siihen, miten erilaisia kokeiluja tekevät maat suhtautuvat EU:n hiilitullihankkeeseen esimerkiksi maailmankauppajärjestö WTO:ssa.

Myös hiilitullien oikeudenmukaisuus nousee esiin EU:n ulkopuolisessa näkökulmassa. Muun muassa Action Aid -järjestö on vaatinut228, ettei hiilitullien tulisi koskea kaikkein köyhimpien maiden vientiä, joka on nykyisin vapautettu tullimaksuista Everything But Arms -ohjelmassa229. Lisäksi järjestö kantaa huolta siitä, että jos hiilitullien välttämisen kriteerinä olisi hiilen hinnoitteluun perustuva ilmastopolitiikka, ne voisivat ajaa kehittyviä maita huonosti suunniteltuihin ja vaikutuksiltaan regressiivisiin päästöveroihin, joista kärsisivät ennen kaikkea köyhimmät kotitaloudet. Järjestön arvion mukaan EU:n tulisikin huomioida hiilitullien suunnittelussa viisi periaatetta, jotka ovat 1) globaalin ympäristöhyödyn tavoitteleminen, 2) yhteensopivuus kehityspolitiikan kanssa, 3) oikeudenmukaisuus päästövähennysvelvoitteissa, 4) nykyiset sitoumukset köyhimpien maiden vapaakaupan suhteen sekä 5) köyhimpien kotitalouksien huomioiminen sekä kehittyvissä maissa että EU:ssa.

On myös esitetty, että onko kehitysmaita kohtuutonta rangaista fossiilisesta energiantuotannosta, jota teollisuusmaat ovat vielä hiljattain tukeneet muun muassa kehitysavun nimissä230? Hiilitullit eivät olisi neutraaleja myöskään siinä mielessä, että länsimaiden hiilivoimalat ovat suurelta osin käyttöikänsä loppupuolella, kun taas esimerkiksi Kiinassa ja Intiassa paljon uusia voimaloita, joiden käytöstä hiilitullit käytännössä rankaisisivat231.

Kehittyvien maiden näkökulmasta hiilitulleja on kritisoitu232 myös väittämällä, että ne ovat Pariisin ilmastosopimuksen hengen vastaisia. Pariisin sopimus perustuu periaatteeseen siitä, että jokainen maa asettaa itse omat tavoitteensa mahdollisuuksiensa mukaan. Tämä yhteisten mutta eriytettyjen vastuiden periaate huomioi maiden erilaiset valmiudet ilmastotoimiin, ja tällä oli tärkeä rooli siinä, että kehittyvät maat sitoutuivat sopimukseen. Tämän periaatteen sivuuttaminen nostettiin esiin muun muassa Ecuadorin banaanituottajien vastauksessa EU-komission konsultaatioon233. Pariisin sopimuksen tulkinta ei ole tältä osin yksiselitteistä, mutta sen on katsottu tarkoittavan hiilitullien tapauksessa ainakin poikkeuksia vähiten kehittyneille maille234. Maiden kohteluun liittyy muitakin tasapuolisuuskysymyksiä. Esimerkiksi IMF kysyy omassa raportissaan235, rankaisisivatko hiilitullit epäreilusti niitä maita, jotka ovat valinneet ilmastopolitiikkaan jonkin muun tavan kuin hiilen hinnoittelu. Toisaalta energia- ja ilmastopolitiikkaan erikoistunut ajatuspaja Sandbag236 perustelee hiilitullien tarvetta juuri sillä, että Pariisin sopimuksen rakenteen vuoksi kansalliset erot pysyvät suurina eikä globaalia hiilen hinnoittelujärjestelmää ole näköpiirissä.

Suhtautuminen hiilitulleihin vaihtelee EU:n sisäisessä keskustelussa. Jo komission ensimmäisessä konsultaatiossa keväällä 2020 saamista lausunnoista237 ilmeni, että hiilitullien edistäminen johtaa todennäköisesti kiistaan päästökaupan ilmaisjaon tulevaisuudesta. Sama kahtiajako näkyi Euroopan parlamentissa, kun se hyväksyi hiilitulleja koskevan päätöslauselman maaliskuussa 2021: ilmaisjaon lopettamista koskeva kohta hylättiin tiukan äänestyksen jälkeen238.

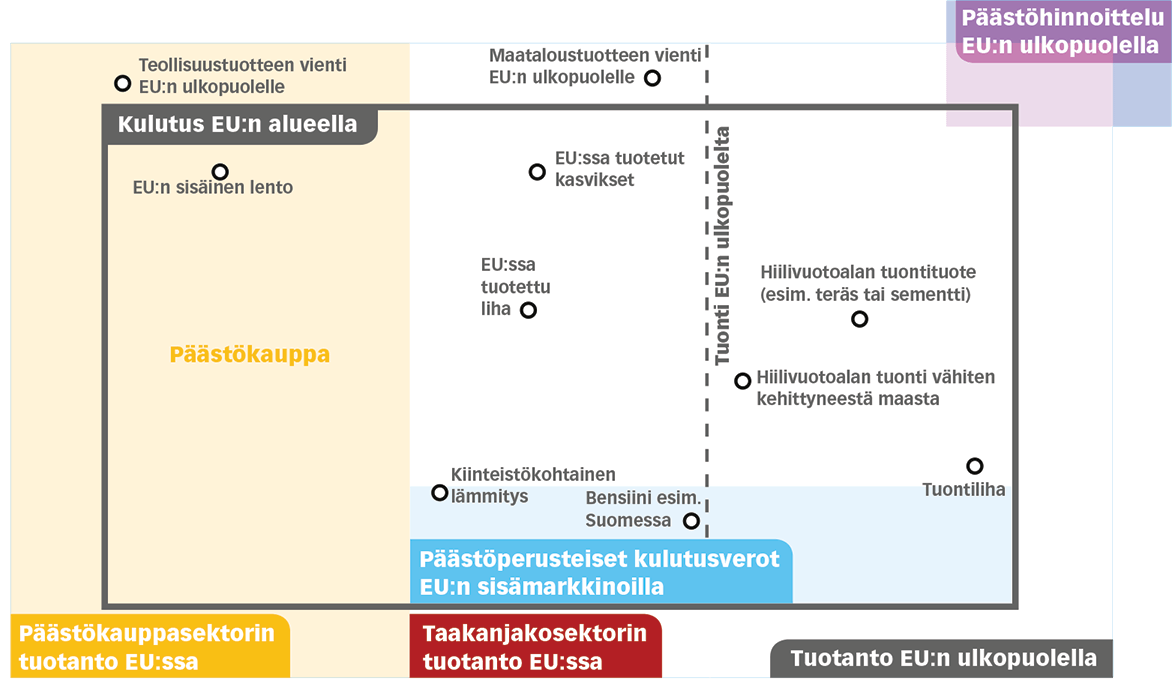

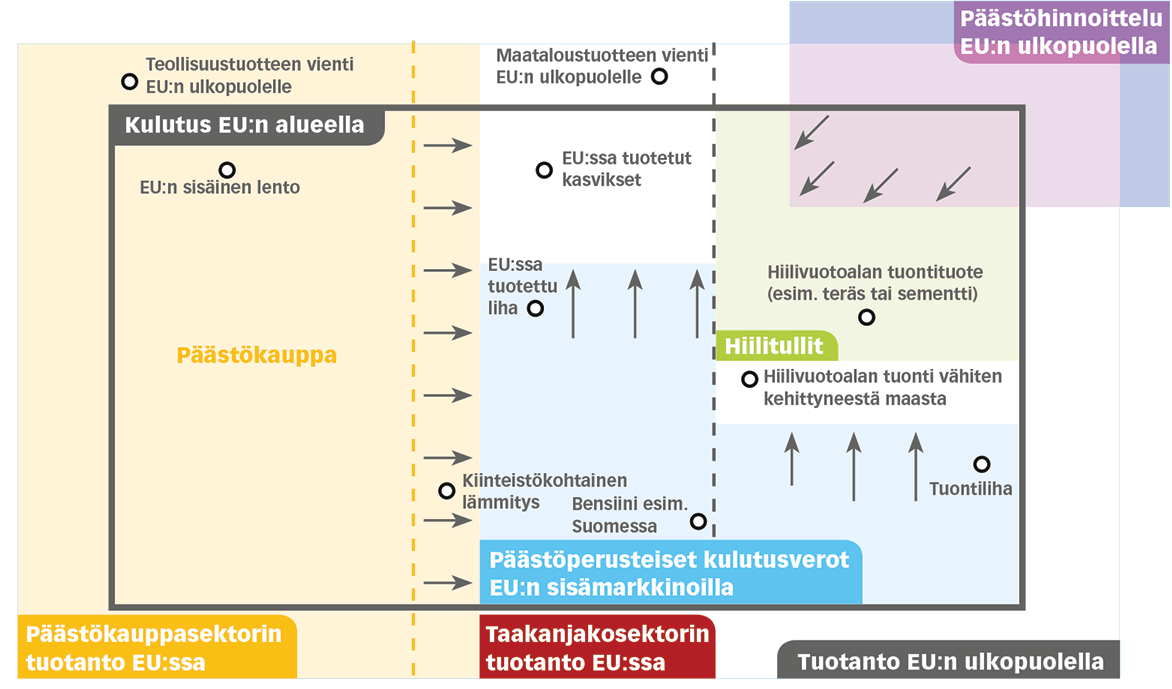

Hiilitullien sijaan EU:ssa on tähän asti pyritty ehkäisemään hiilivuotoa kahdella tavalla: jakamalla osa päästökauppaoikeuksista ilmaiseksi hiilivuodon uhkaamilla toimialoilla sekä sallimalla niin sanottu päästökauppakompensaatio, eli valtion tuki runsaasti sähköä käyttävälle teollisuudelle239. Erään arvion mukaan ilman rajoituksia hiilivuoto aiheuttaisi esimerkiksi sementtiteollisuudessa globaalin työllisyyden ja globaalien päästöjen lisääntymistä tuotannon siirtyessä sekä päästöjen että työvoiman hyödyntämisen näkökulmasta vähemmän tehokkaisiin maihin240. Ilmaisjakoa ja päästökauppakompensaatiota voidaan kuitenkin pitää saastuttaja maksaa -periaatteen vastaisina.

On myös ollut vaikea osoittaa, kuinka paljon hiilivuotoa – jos lainkaan – EU:n ilmastopolitiikasta on aiheutunut241. On esimerkiksi arvioitu, ettei vuoto olisi kovin merkittävää ilman ilmaisjaon tai päästökauppakompensaation kaltaisia mekanismeja vaan jäisi yleisesti noin 5–11 prosenttiin242 tavoitellusta ilmastovaikutuksesta. Hiilivuodon riski kuitenkin todennäköisesti kasvaa hiilen hinnan noustessa EU:n päästökaupassa. Tapahtuessaan myös hiilivuoto nakertaa saastuttaja maksaa -periaatetta.

Suomessa tehdyssä VNTEAS-hankkeessa löydettiin näyttöä hiilivuodosta jo nykyisen päästökauppajärjestelmän puitteissa, ja arvioitiin, että EU:hun kohdistuneen tuonnin päästöt olivat kasvaneet jonkin verran päästökauppajärjestelmän omalle teollisuudelle aiheuttamien kustannuksien vuoksi243. Hiilivuotoa ehkäisevien keinojen vertailussa hiilitullit on arvioitu tehokkaimmiksi, mutta myös eniten maiden välistä epätasa-arvoa kasvattavaksi menetelmäksi244. Toisaalta hiilitullit ovat kuitenkin ilmaisjakoa parempi keino hiilivuotoa vastaan, koska ne eivät ole ristiriidassa saastuttaja maksaa -periaatteen kanssa.

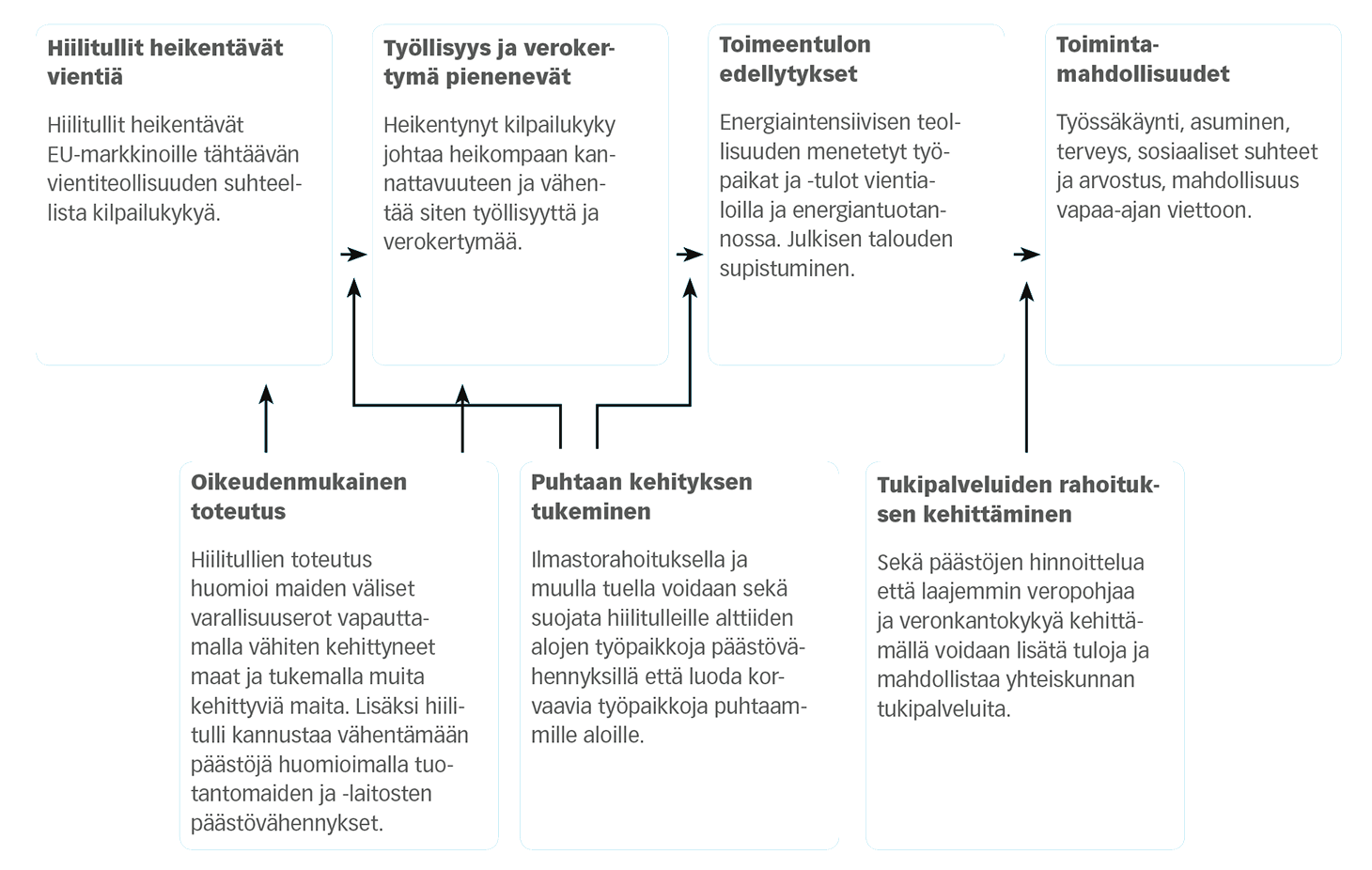

Ajatuspaja Sandbag muistuttaa, että ilmaisjaon jatkaminen tulee haastavaksi päästökauppakiintiön pienentyessä, joten hiilitullien kaltainen korvaava mekanismi hiilivuodon estämiseksi vaikuttaa välttämättömältä ennemmin tai myöhemmin245. Monet yritykset tai niitä edustavat etujärjestöt246 haluavat puolestaan pitää kiinni ilmaisjaosta, vaikka hiilitullit otettaisiin käyttöön, koska ne joko pitävät hiilivuotoriskiä hyvin merkittävänä tai pelkkiä hiilitulleja riittämättömänä tai epävarmana torjuntatoimena. Outokummun komissiolle antamassa lausunnossa247 muistutetaan, että hiilivuoto koskee päästöjen lisäksi myös työpaikkoja ja investointeja.

Sekä komissio että Euroopan parlamentin ratkaisua valmistellut ympäristövaliokunta248 ovat pitäneet tulleja nimenomaan vaihtoehtona päästökaupan ilmaisjaolle, mutta parlamentti päätyi lopulta kannattamaan hiilitullien ja ilmaisjaon rinnakkaista käyttöä249. Komission julkisuuteen kesäkuussa 2021 vuotaneessa esityksessä luonnostellaan jonkinlaista siirtymäaikaa, jonka aikana ilmaisjako jatkuisi250. Ylipäätään komission saamista vastauksista251 näkee, että hiilitulleihin on vaikea ottaa ehdottoman myönteistä tai kielteistä kantaa, koska käytännön vaikutukset riippuvat lukuisista toteutuksessa tehtävistä valinnoista.

On ollut myös esillä, että ilmaisjakoa voitaisiin jatkaa EU:n ulkopuoliseen vientiin kohdistuvan tuotannon osalta, jotta EU-tuotannon kilpailukyky päästöjä hinnoittelemattomilla markkinoilla säilyisi ennallaan252. Sitä, että päästöjä ei muualla hinnoitella, ei kuitenkaan voi pitää oikeudenmukaisena perusteena saastuttaja maksaa -periaatteesta tinkimiseen. Myöskään komissiosta vuotaneiden tietojen perusteella ilmaisjakoa ei olla jatkamassa viennin kilpailukyvyn tukemiseksi253.

EU:n sisällä hiilitullit vaikuttaisivat erityisesti toimialoihin, jotka ovat riippuvaisia kansainvälisestä kaupasta ja joiden tuotannossa syntyy runsaasti päästöjä, eli aloihin, joilla hiilivuodon riskiä on pidetty suurimpana. Suomessa näitä aloja, joiden kilpailukykyä EU:n sisämarkkinoilla hiilitullit parantaisivat, ovat rauta- ja terästeollisuus, paperi- ja selluteollisuus, öljynjalostus sekä lannoitteiden ja kemikaalien valmistus254.

Komission alustavan255 arvion mukaan hiilitullit voivat nostaa kuluttajahintoja, ja tämä hintojen nousu voi koskea myös perustarpeisiin vastaavia hyödykkeitä. Työllisyysvaikutukset EU:ssa voivat olla sekä positiivisia että negatiivisia. Yhtäältä hiilitullit voivat komission mukaan tukea työllisyyttä vähentämällä tavoitteensa mukaisesti hiilivuotoa, eli tuotannon siirtymistä EU:n ulkopuolelle. Toisaalta hiilitullit voivat nostaa EU:n teollisuuden käyttämien välituotteiden hintoja, ja siten heikentää kilpailukykyä ja työllisyyttä suhteessa EU:n ulkopuoliseen tuotantoon. Myös Suomen pankin Kiinan kauppaa käsitelleessä analyysissä arvioitiin, että perusraaka-aineisiin keskittyvien hiilitullien hintoja nostava vaikutus koskisi ennen kaikkea teollisuuden käyttämiä välituotteita eikä niinkään loppukulutusta256.

Suomen VNTEAS-selvityksessä arvioitiin, että kapea – sementtiin ja mahdollisesti muutamiin muihin raaka-aineisiin keskittyvä – toteutus ei juurikaan vaikuttaisi Suomen tuontiin EU:n ulkopuolelta. Sen sijaan tehokkaampi – yli puolet tuontipäästöistä kattava malli – johtaisi ulkotuonnin vähenemiseen 1,8–3,6 prosentilla riippuen siitä, kuinka kattavasti tullin perusteena olevat päästöt huomioidaan. Koko EU:n tasolla vastaavat luvut olisivat hieman suuremmat. Selvityksen mukaan laajemman toteutuksen vaikutus Suomen ulkotuonnin päästöihin olisi 10–13 prosenttia, kun taas kattavuudeltaan rajatumman ja yksityiskohdiltaan toteuttamiskelpoisempana pidetyn mallin vaikutus olisi “hyvin pieni”.257

Monissa kotimaisissa puheenvuoroissa hiilitulleihin on suhtauduttu varauksella, koska kauppapoliittisten vastatoimien ja välituotteiden hintojen nousun on pelätty vaikuttavan haitallisesti suomalaiseen vientiteollisuuteen258. Muuten kansallinen keskustelu hiilitulleista on ollut toistaiseksi hyvin pinnallista ja maltillista259. Vuonna 2018 Ekonomistikoneen kyselyssä260 hiilitulleja kannatti lähes kaksi kolmasosaa vastaajista, kun taas vastustajien osuus jäi noin kymmenekseen. Vastustajien argumentteina toistuivat kauppasodan uhka, käytännön toteutuksen haasteet sekä ympäristöinvestointien väheneminen, jos tulli olisi sama kaikille yhden maan toimijoille. Aalto-yliopiston Marko Terviö nosti ensisijaiseksi neuvottelustrategisen pohdinnan: ovatko hiilitullit paras keino edistää EU-tasoista päästöjen hinnoittelua muualla. Myös EK:n teettämässä selvityksessä261 todetaan, että hiilitulleja voisi käyttää neuvotteluaseena, mutta niiden käyttöönotto tulisi valmistella yhdessä kauppakumppanien kanssa ja samalla kannalla on ollut myös ilmastoasioiden pääneuvottelija262.