Erilaisten ilmastotavoitteiden ylimmäksi standardiksi ovat muodostumassa niin sanotut tieteeseen perustuvat tai tieteenmukaiset tavoitteet. Tieteenmukaisten tavoitteiden asettaminen on tärkeää, sillä on laajalti tiedossa, etteivät maiden tai yritysten ilmastotavoitteet ole riittäviä rajoittamaan ilmaston lämpenemistä puoleentoista asteeseen.

On esitetty, että yleisellä tasolla tieteenmukaisen tavoitteen tulisi täyttää kolme kriteeriä: Ensinnäkin sen pitää olla saavutettavissa, eli tieteenmukainen tavoite ei voi olla mahdoton. Toisekseen tavoite pitää olla muotoiltu niin, että sen toteutuminen voidaan todentaa. Ja kolmanneksi on pystyttävä perustelemaan, miksi tavoite on juuri sillä tasolla, jolla se on.

Päästövähennys- tai nettonollatavoitteen tason asettaminen ”tieteen mukaan” edellyttää sitä, että ”tiede” pystyy kertomaan, millainen määrä päästöjä voidaan vielä aiheuttaa. Hallitustenvälinen ilmastopaneeli IPCC kokoaa säännöllisesti yhteen ilmastonmuutoksen syihin ja seurauksiin liittyvää tutkimustietoa, joten sen raporteista on löydettävissä selkeät reunaehdot sille, millaisia voisivat olla tieteenmukaiset päästövähennykset.

Se, että IPCC:n globaalilla tasolla asiaa tarkastelevista raporteista päästään ”tieteenmukaisiin” ilmastotavoitteisiin yritysten tai valtioiden tasolla, edellyttää kolmeen jatkokysymykseen vastaamista: Mikä lämpötilatavoite on ilmastotavoitteen päämääränä? Millaisia epävarmuuksia ollaan valmiita sietämään? Millaisia oikeudenmukaisuuskysymyksiä otetaan huomioon? Näihin kysymyksiin vastaaminen onnistuu huonosti pelkästään IPCC:n teknisten laskelmien avulla, koska kyse on myös moraalisista valinnoista. Siksi tieteenmukaisten tavoitteiden muodostaminen edellyttää vuoropuhelua tieteen ja muun yhteiskunnan välillä.

Ilmastotieteestä kohti tieteenmukaista ilmastotavoitetta

Ilmastotavoitteiden kohdalla tieteenmukaisuuden katsotaan usein tarkoittavan sitä, että asetettu päästövähennystavoite vastaa jotakin tiettyä lämpötilatavoitetta. Tässä IPCC on avuksi, sillä esimerkiksi sen tuorein raportti arvioi niin sanotut hiilibudjetit 1,5, 1,7 ja 2,0 asteen lämpenemisille. Nämä hiilibudjetit kuvaavat päästömääriä, jotka voidaan päästää ilmakehään ilman, että raja todennäköisesti ylittyy.

Käytännössä ”tieteenmukainen” ilmastotavoite vastaa yleensä lämpötilatavoitetta, joka on asetettu poliittisesti Pariisin ilmastosopimuksessa. Sen mukaan tavoitteena on ”pitää maapallon keskilämpötilan nousu selvästi alle kahdessa asteessa suhteessa esiteolliseen aikaan ja pyrkiä toimiin, joilla lämpeneminen saataisiin rajattua 1,5 asteeseen”. Tämän kirjauksen tueksi IPCC:lle annettiin Pariisin ilmastokokouksessa tehtäväksi selvittää puolessatoista asteessa pysymisen hyötyjä suhteessa kahteen asteeseen. Koska nämä hyödyt osoittautuivat merkittäviksi, on raportin esittämät puolentoista asteen hiilibudjetit otettu käyttöön esimerkiksi Suomen kansallisen ilmastotavoitteen asettamisessa.

Vaikka puolitoista astetta on tieteellisesti perusteltu siitä näkökulmasta, että erilaiset riskit kasvavat selvästi tuon rajan ylittymisen jälkeen, voisi myös tätä tiukempi lämpötilatavoite olla perusteltavissa. Ilmastokriisin tiedetään jo nykyisin aiheuttavan merkittävää vahinkoa ja lisäävän muun muassa kuumuudesta aiheutuvia kuolemia, joten ihmisoikeuksien näkökulmasta voisi perustella paljon tiukempaa, selvästi puolentoista asteen alle jäävää tavoitetta. Toisaalta esimerkiksi IPCC:n tuoreen raportin perusteella tiedetään, että mahdollisuudet pysyä edes puolentoista asteen alapuolella ovat rajalliset ja pienenevät nopeasti.

Lämpötilatavoitteen lisäksi on tehtävä valinta myös siitä, millaisia epävarmuuksia ollaan valmiita sietämään. Ensinnäkin IPCC:n laskemien hiilibudjettien suuruus vaihtelee merkittävästi sen mukaan, millä todennäköisyydellä missäkin lämpötilatavoitteessa halutaan pysyä. Esimerkiksi puolentoista asteen tavoitteessa pysymiseen käytettävissä oleva hiilibudjetti on kolme kertaa suurempi, jos tyydytään 83 prosentin varmuuden sijaan vain 17 prosentin varmuuteen. Luonnontiede ei voi antaa suoraa vastausta siihen, millainen epävarmuus voidaan sallia. Suomen ilmastotavoitteet, joita ollaan kirjaamassa uuteen ilmastolakiin, perustuvat kansallisen ilmastopaneelin laskelmaan. Sen pohjana on puolestaan IPCC:n vuonna 2018 esittämä arvio hiilibudjetista, jolla puolentoista asteen tavoite saavutetaan 67 prosentin todennäköisyydellä.

On perusteltua kysyä myös, voidaanko 67 prosentin todennäköisyyttä halutun tavoitteen saavuttamiseen pitää riittävän suurena. Ihmisoikeussopimusten nojalla on löydettävissä tukea varovaisuusperiaatteeseen nojaavalle näkemykselle siitä, että ilmastotavoitteiden tulisi perustua pienimpiin budjetteihin eli niihin, joilla puolessatoista asteessa pysymisen todennäköisyys on kaikista suurin. Samalla on muistettava, että ilmastonmuutokset tuhoisat vaikutukset näkyvät jo nyt ympäri maailmaa.

Kun lämpötilatavoite ja hyväksyttävä epävarmuus sen saavuttamiselle on valittu, saadaan IPCC:n raporteista katsottua, millaiset päästöt voidaan aiheuttaa globaalisti. Tämän niin sanotun hiilibudjetin oikeudenmukaiseen jakamiseen valtioiden, yritysten tai ihmisten kesken ei siihenkään ole yksiselitteistä vastausta.

Suomen ilmastotavoitetta koskevissa laskelmissaan kansallinen ilmastopaneeli jakoi globaalin hiilibudjetin kolmella tavalla: tasan, maksukyvyn mukaan sekä historiallisen vastuun mukaan. Bruttokansantuotteella käänteisesti painotettu budjetti on noin kolmasosan siitä, mitä globaalin tasajaon mukainen osuus olisi. Historiallinen vastuu huomioiden Suomi on jo käyttänyt oman osuutensa, ja Suomen oikeudenmukainen osuus on negatiivinen eli Suomella ei ole enää oikeutta aiheuttaa päästöjä vaan vastuu poistaa kasvihuonekaasuja ilmakehästä. Tämän sijaan bruttokansantuotteeseen perustuva niin sanottu maksukykyperiaate otettiin kansallisten ilmastotavoitteiden perusteeksi eli siihen perustuu esimerkiksi hiilineutraaliuden tavoitevuosi 2035.

Hiilibudjettiajattelun vieminen yritysten tasolle tällaisten jakoperiaatteiden mukaisesti olisi hyvin haastavaa. Jako olisi teoriassa mahdollista tehdä esimerkiksi nykyisen liikevaihdon perusteella, mutta se suosisi nykyisin suurimpia yrityksiä ja olisi monin paikoin jyrkässä ristiriidassa taas historiallisen vastuun periaatteen kanssa. Käytännössä yritysten ilmastotoimien riittävyyden arviointia tehdäänkin usein globaalilla tasolla edellytettävän päästövähennystahdin kautta. Näin toimii esimerkiksi Science Based Targets -järjestelmä.

Yritysten tieteeseen perustuvat ilmastotavoitteet

Kun yritykset puhuvat tieteeseen perustuvista ilmastotavoitteista, kyseessä ovat usein niin sanotun Science Based Targets -järjestelmän (jatkossa SBTi) mukaiset tavoitteet. Järjestelmän ovat kehittäneet yhteistyössä yritysten ilmastotavoitteita seuraava Carbon Disclosure Project, YK:n Global Compact -aloite, Maailman luonnonvarainstituutti WRI ja Maailman luonnonsäätiö WWF.

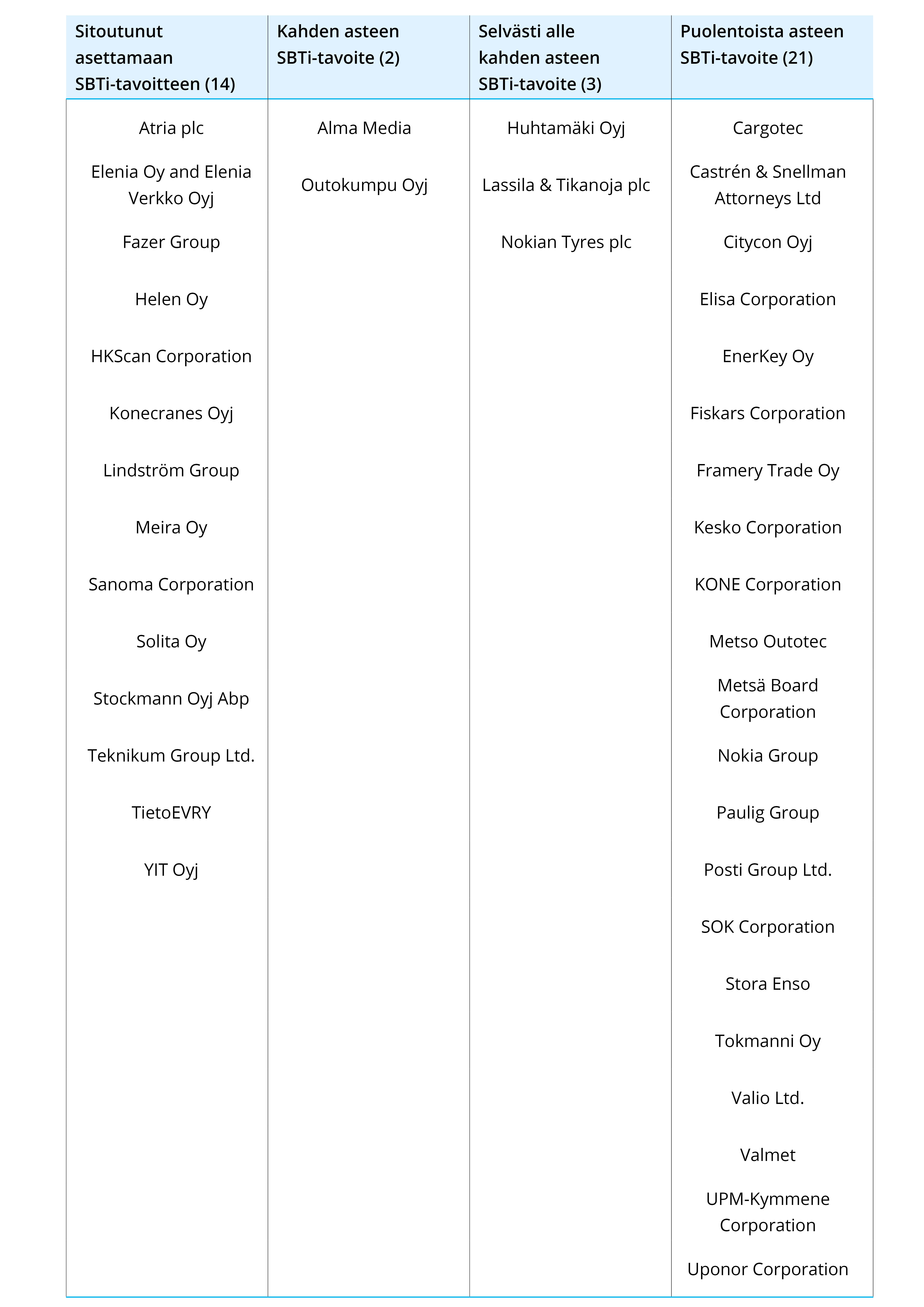

SBTi:hin on liittynyt joulukuun 2021 puoliväliin mennessä yhteensä 2 221 yritystä, joista 1 054 on asettanut järjestelmän mukaisen tavoitteen ja loput sitoutuneet tekemään näin kahden vuoden aikana. Reilu puolet asetetuista tavoitteista (704) on katsottu puolentoista asteen mukaisiksi. Suomalaisia yrityksiä mukana on 40, joista 26 on jo asettanut tavoitteen ja 14 sitoutunut tekemään sen kahden vuoden kuluessa. Asetetuista tavoitteista 21 on katsottu puolentoista asteen mukaisiksi, 3 selvästi alle kahden asteen mukaisiksi ja 2 kahden asteen mukaisiksi.

Suomalaiset yritykset SBTi:n rekisterissä

Tiedot poimittu SBT:n rekisteristä 14.12.2021

SBTi:hin liittyvän yrityksen tulee asettaa itselleen 5–10 vuoden välein koko konsernin kattava ja järjestelmän kriteerit täyttävä ilmastotavoite, joka sisältää puolentoista tai selvästi alle kahden asteen tavoitteen mukaiset päästövähennykset. Aiemmin oli mahdollista asettaa myös kahden asteen lämpenemiseen tähtäävä tavoite, mutta kriteerit ovat kiristyneet näiltä osin.

Lyhyen aikavälin tavoitteiden lisäksi SBTi lanseerasi lokakuussa 2021 tarkemmat tieteenmukaisen nettonollatavoitteen ehdot, joihin sitoutui alkuvaiheessa seitsemän yritystä. Tässä artikkelissa käsiteltävien lyhyen aikavälin tavoitteiden lisäksi, SBTi:n mukainen nettonollatavoite edellyttää myös pitkän aikavälin tavoitteen asettamista sekä sitoutumista nettonollassa jäljellä olevien päästöjen neutraloimiseen menetelmillä, jotka sitovat hiiltä ilmakehästä pysyvään varastoon. Nettonollatavoitteita on käsitelty laajemmin Finnwatchin aiemmassa artikkelissa.

SBTi-järjestelmässä on tuotettu myös tarkemmat toimialakohtaiset oppaat ilmailualalle, vaate- ja tekstiilialalle, rahoitusalalle, IT-alalle sekä sähköntuotantoon. Työn alla ovat vastaavat oppaat alumiini-, teräs-, kemikaali-, sementti-, öljy- ja kaasu- sekä liikennetoimialoille kuten myös rakentamiseen ja maankäyttösektorille. Toimialakohtaisissa oppaissa annetaan havainnollisia esimerkkejä ja juuri kyseiselle toimialalle soveltuvia suosituksia.

Esimerkiksi vaate- ja tekstiilialan oppaassa on erillinen osio siitä, miten vaatteiden käyttövaiheen päästöt, eli esimerkiksi pesemiseen liittyvän energiankulutuksen päästöt, voi huomioida, joskaan sitä ei edellytetä. Opas suosittelee myös materiaalivalintoihin tai käyttäjiin kohdistuvaan viestintään liittyviä toimia, joilla voidaan pyrkiä vähentämään tuotteiden pesemistä. Oppaassa on myös esitelty muutamien alan yritysten SBT-tavoitteita. Se, että vaate- ja tekstiilialalla suuri osa päästöistä syntyy arvoketjussa, ei kuitenkaan tarkoita, että alan yrityksiltä edellytettäisiin sen laajempaa näiden päästöjen huomioimista kuin muillakaan toimialoilla.

Toimialakohtaisissa oppaissa voi myös olla yleisistä kriteereistä poikkeavia vaatimuksia kuten esimerkiksi se, että sähköntuotannossa vähennystavoite on suhteutettava tuotetun energian määrään.

Science Based Targetsissa edellytetyt päästövähennykset

SBTi:ssä tieteenmukaisuus pohjautuu IPCC:n työssä hyödynnettyihin skenaarioihin ja arvioihin edellämainituista hiilibudjeteista, eli tavoitetason asettamisessa on huomioitu haluttuun lämpötilatavoitteeseen pääsevät skenaariot, joissa ei ylitetä valittua hiilibudjettia. Tällä tavalla joukosta on karsittu ne skenaariot, joissa tavoitteessa pysyminen globaalilla tasolla perustuu merkittävään määrään niin sanottuja negatiivisia päästöjä eli hiilensidontaa.

On kuitenkin huomioitava, että esimerkiksi puolentoista asteen tavoitteen mukaiset SBT-vaatimukset on laskettu hiilibudjetilla, jossa lämpeneminen pysyy puolentoista asteen sisällä vain 50 prosentin todennäköisyydellä. Käytännössä SBTi:n mukainen puolentoista asteen tavoite siis tarkoittaa, että hyvin suurella todennäköisyydellä puolentoista asteen raja voi ylittyä ainakin väliaikaisesti, mikä lisää ilmastonmuutosta kiihdyttävien ja mahdollisesti jopa peruuttamattomien takaisinkytkentöjen riskiä.

Jotta asetetut ilmastotavoitteet olisivat tieteenmukaisia, SBTi edellyttää, että niissä on määritelty kattavuus, aikataulu ja tavoitetaso, joiden lisäksi edellytetään, että päästövähennysten etenemisestä on raportoitava vuosittain ja tavoitetaso on tarkistettava vähintään viiden vuoden välein.

Kun puhutaan yritysten ilmastotavoitteiden kattavuudesta, vakiintunut käytäntö on käyttää niin sanotun GHG-protokollan jaottelua. Siinä scope 1 -päästöillä tarkoitetaan oman toiminnan suoria päästöjä, scope 2 -päästöillä hankitun energian tuotannosta aiheutuneita päästöjä ja scope 3 -päästöillä omasta toiminnasta epäsuorasti aiheutuvia päästöjä, joihin kuuluun muun muassa alihankinnan päästöt, matkustaminen sekä omien tuotteiden käytön ja käytöstä poiston päästöt.

SBTi-kriteerien mukaisen tavoitteen on katettava vähintään 95-prosenttisesti scope 1 ja 2 -päästöt. Scope 2 -päästöjen eli hankitun energian päästöjen kohdalla yritysten on mahdollista asettaa itselleen päästövähennystavoitteen sijaan tavoitteeksi, että hankitusta energiasta on uusiutuvaa vähintään 80 prosenttia vuonna 2025 ja 100 prosenttia vuonna 2030. Myös bioenergia kelpuutetaan uusiutuvaksi energiaksi. Bioenergian käytölle on SBT:ssä kuitenkin lisävaatimuksena sekä bioenergian käyttöön liittyvien päästöjen ja nielujen erillinen raportointi että vaatimus perustella erikseen, mikäli bioenergia katsotaan päästöttömäksi.

Scope 3 -päästöt eli arvoketjun päästöt on arvioitava, ja jos niiden arvioidaan olevan vähintään 40 prosenttia yhteenlasketuista scope 1, 2 ja 3 -päästöistä, SBTi:n mukaisen vähennystavoitteen tulee kattaa myös ne. Fossiilisten polttoaineiden tuotannossa tai jakelussa toimivien yritysten on sisällytettävä scope 3 -päästöt tavoitteeseensa niiden osuudesta riippumatta.

Scope 3 -päästöjen rajauksen on katettava vähintään GHG-protokollan edellyttämä minimi, mikä tarkoittaa, että tavoitteen ulkopuolelle voi jättää joitakin omaan arvoketjuun kuuluvien yritysten scope 3 -päästöjä, kuten esimerkiksi ostetuissa kuljetuspalveluissa käytettyjen ajoneuvojen elinkaaripäästöt. SBT-tavoitteen ei tarvitse muutenkaan kattaa kaikkia GHG-protokollan mukaisia scope 3 -päästöjä vaan tässä artikkelissa käsiteltävään niin sanottuun lyhyen aikavälin tavoitteeseen riittää 67 prosentin osuus ja nettonollan edellyttämään pitkän aikavälin tavoitteeseenkin vain 90 prosentin osuus.

Varsinkin scope 1 ja 2 päästöjen kohdalla ensisijainen menetelmä riittävän päästövähennystahdin arvioimiseen on niin sanottu absolute contraction approach (ACA), jolla tarkoitetaan yksinkertaisesti päästöjen tasaista vähentämistä. Käytännössä riittävä tavoite voidaan tällöin arvioida esimerkiksi järjestelmän kehittämällä Excel-pohjaisella työkalulla. Puolentoista asteen mukaisen vähennystahdin tulee olla scope 1 ja 2 -päästöjen osalta vähintään 4,2 prosenttia vuodessa. Tavoitteen voi esittää myös päästöintensiteettiin perustuvana eli suhteessa tuotannon määrään tai liikevaihtoon, mutta SBTi:lle on osoitettava, että tavoite johtaa vähintään ACA:n edellyttämään absoluuttisten päästöjen vähenemiseen.

Toinen järjestelmässä käytetty menetelmä riittävän tavoitteen arvioimiseen on niin sanottu sectoral decarbonization approach (SDA), joka perustuu toimialakohtaisiin arvioihin siitä, miten toimialan päästöjen tulee kehittyä suhteessa tuotantoon. Tämä menetelmä soveltuu lähinnä aloille, joissa tuotetaan yhteismitallisia hyödykkeitä kuten raaka-aineita tai sähköä. Toistaiseksi scope 1 ja 2 -päästöjä koskevan tavoitteen voi asettaa tällä tavalla vain sähkötuotannossa. Siellä vaatimuksena on tavoitteen asettaminen siten, että sähköntuotantoon suhteutetut päästöt ovat korkeintaan koko toimialalle määritellyn päästövähennyspolun mukaiset.

Menetelmässä siis katsotaan, että koska kaikki yritykset vastaavat samaan kysyntään, ei yksittäisen yrityksen absoluuttisten päästöjen kehityksellä ole merkitystä, kunhan sen tuotanto on riittävän puhdasta suhteessa koko toimialalta edellytettävään päästövähennystahtiin. Käytännössä tämä tarkoittaa sitä, että toisin kuin kaikilta samaa tasaista vähennystahtia edellyttävä ACA-menetelmä, SDA-menetelmä edellyttää sitä suurempia päästövähennyksiä, mitä suuripäätöisempää tuotantoon suhteutetut päästöt ovat. Eli toisin kuin monilla muilla sektoreilla, sähköntuotannossa yksittäisen yrityksen ei välttämättä varsinkaan lyhyellä aikavälillä tarvitse vähentää absoluuttisia päästöjään lainkaan, jos se vain tuottaa riittävän puhtaaksi katsottua sähköä.

Toisin kuin scope 1 ja 2 -tavoitteissa, arvoketjujen scope 3 -päästöjä koskevan tavoitteen voi asettaa absoluuttisten päästöjen vähentämisen sijaan myös päästöintensiteetille eli sille, että päästöt vähenevät ainoastaan suhteessa tuotannon määrään tai arvoon mutta eivät absoluuttisesti. Suoraan päästöihin kohdistuvien tavoitteiden lisäksi vaihtoehtona on myös tavoitteen asettaminen sille, että tietty osuus tavarantoimittajista tai asiakasyrityksistä asettaa itselleen oman SBT-tavoitteen korkeintaan viiden vuoden kuluessa. Tällaista tavoitetta eivät kuitenkaan voi asettaa ne yritykset, jotka toimivat fossiilisten polttoaineiden tuotannossa tai jakelussa, ja niiden on asetettava tavoite päästöjen vähentämiselle – joko absoluuttisesti tai suhteessa tuotantoon tai myyntiin.

Järjestelmää on kritisoitu siitä, ettei osallistuvien yritysten tarvitse raportoida julkisuuteen tarkasti siitä, miten ne ovat oman tavoitteensa asettaneet tai millaisista päästövähennyksistä on käytännössä kyse. Tyypillisesti tavoite ilmaistaan vain muutamalla lauseella, jolloin voi olla vaikeaa arvioida, millaisia vaikutuksia esimerkiksi scope 3 -päästöihin oikeasti tavoitellaan. Esimerkiksi vaatekauppaketju H&M:n SBT-tavoite on vähentää ostettujen raaka-aineiden, materiaalien ja vaatteiden päästöjä 59 prosenttia suhteessa ostojen määrään. Eli käytännössä ostojen absoluuttiset kokonaispäästöt voivat olla tavoitteen mukaiset, vaikka ne vähentyisivät paljon esitettyä lukua vähemmän, jos ostojen määrä samanaikaisesti kasvaa selvästi. Ongelmallista on myös se, ettei tavoitteesta käy muutenkaan ilmi, mikä on materiaalihankintojen osuus kaikista scope 3 -päästöistä, eikä siten myöskään se, miten scope 3 -päästöt kokonaisuuten kehittyvät.

Keskon ja S-ryhmän itselleen asettamat SBT-tavoitteet eivät taas scope 3 -päästöjen osalta koske edes suoranaisesti päästöjä vaan kyseessä ovat niin sanotut supplier engagement targetit. Keskon ja S-ryhmän tavoitteena on, että 67 prosenttia tavarantoimittajista asettaa itselleen oman SBT-tavoitteen – Keskolla luku on suhteessa päästöihin ja S-ryhmällä ostoihin. Eli molemmilla scope 3 -tavoitteen ulkopuolelle jää merkittävä osa tavarantoimittajista päästöineen. Tämä on ongelmallista, sillä Keskon ja S-ryhmän kaltaisilla toimijolla scope 3 kattaa lähes kaikki toiminnan päästöt. Esimerkiksi S-ryhmä on arvioinut scope 1 ja 2 -päästöjensä olevan vain noin kaksi prosenttia kokonaispäästöistä.

Olipa päästövähennystavoitteen asettamistapa ja rajaus mikä tahansa, se tulee saavuttaa oikeasti päästöjä vähentämällä eikä sen saavuttamiseen voi käyttää niin sanottua päästökompensaatiota. SBTi-järjestelmässä kompensaatioiden käyttö on rajoitettu niin sanotun nettonollan saavuttamiseen eli hiilensidontaan perustuvalla kompensaatiolla voi kuitata loput päästöt sen jälkeen kuin tieteenmukaiset päästövähennykset on täysimääräisesti tehty. Finnwatch katsoo, että yritysten tulee käyttää kompensaatiota kantaakseen vastuuta kaikista aiheuttamistaan päästöistä eikä pelkästään päästövähennysten jälkeen nettonollassa.

Yhteenveto

Science Based Targets on vakiinnuttanut asemansa yritysten tieteenmukaisten päästövähennysten tavoitetason määrittelijänä. Sen vahvuutena voidaan pitää selkeitä vaatimuksia päästövähennyksille, jotka tulee toteuttaa jo lähitulevaisuudessa. Hyvää ovat myös vaatimukset tavoitteen säännölliselle päivittämiselle ja etenemisen raportoinnille. Tällä tapaa järjestelmä pakottaa yritykset välittömiin toimiin sen sijaan, että ne asettaisivat esimerkiksi nettonollatavoitteen vuodelle 2050 ja jäisivät odottamaan sen saavuttamista helpottavan teknologian kehittymistä.

SBTi:n ilmiselvä heikkous on se, ettei scope 3 -päästöiltä edellytetä yhtä kattavasti samanlaista vähennystahtia kuin muilta päästöiltä, minkä lisäksi osa scope 3 -päästöistä on jopa mahdollista jättää täysin päästövähennysten ulkopuolelle. Tämän lisäksi scope 3 -päästöjen osalta voi käyttää menetelmiä, jotka eivät koske suoraan absoluuttisia päästöjä, sillä tavoitteen voi asettaa esimerkiksi tuotantoon suhteutetulle päästöintensiteetille tai pelkästään sille, että tietty osuus kumppaneista asettaa itselleen SBT-tavoitteen. Kun scope 3 -päästöistä tarvitsee huomioida vain osa, eikä niillekään ole pakko asettaa tiukkoja vähennystavoitteita, ovat järjestelmän vaatimukset melko löysät vähittäismyynnin tai vaate- ja tekstiiliteollisuuden kaltaisilla toimialoilla, joissa suuri osa päästöistä syntyy arvoketjussa.

SBT-tavoitteiden vaikutuksiin kohdistuneessa tutkimuksessa onkin havaittu, että järjestelmään liittyneet yritykset ovat ylipäätään vähentäneet päästöjään melko hyvin tavoitteitaan vastaavalla tavalla, mutta scope 3 -päästöjen väheneminen ei ole edennyt yhtä hyvin, vaikka asetettu tavoite kattaisi myös ne.

Toinen heikkous on se, ettei esimerkiksi puolentoista asteen mukaisten tavoitteiden perusteena käytetä varovaisuusperiaatteen mukaisesti sitä hiilibudjettia, jossa lämpötilatavoitteen ylittymisen todennäköisyys on pienin. Puutetta korostaa se, että tavoitetason asettamista kuvaava SBTi:n oma raporttikin alleviivaa, että ilmastojärjestelmän takaisinkytkentöihin liittyvät riskit kasvavat, kun lämpeneminen ylittää puolitoista astetta.

Kolmantena heikkoutena voi pitää sitä, ettei järjestelmä myöskään ota kantaa siihen, millainen olisi oikeudenmukainen taakanjako ilmastokriisin torjunnassa, vaan yrityksiltä edellytettävä tavoitetaso on periaatteessa yhteneväinen riippumatta siitä, onko kyse vaikkapa kasvisruuan tuotannosta kehitysmaissa tai rikkaimpien länsimaiden ylikulutukseen tuotettavasta pikamuodista.

On myös muistettava, että SBTi arvioi yritysten ilmastotavoitteita eikä puutu siihen, miten niitä toteutetaan tai jätetään toteuttamatta. Tavoitteiden etenemistä on arvioitu vuonna 2020 julkaistussa yhteenvetoraporteissa, jonka mukaan vuosina 2015–2019 kaikkien SBTi:n piirissä olleiden yritysten yhteenlaskettujen päästöjen on arvioitu pienentyneen neljänneksellä. Raportin yrityskohtainen tarkastelu paljastaa kuitenkin suuria eroja järjestelmässä olevien yritysten välillä: osalla päästöt ovat kääntyneet jo laskuun, kun taas toisilla muutokset ovat olleet vähäisiä ja tavoitteiden saavuttaminen vaatii huomattavaa kiriä.

Heikkouksistaan huolimatta SBTi on selkeästi dokumentoitu ja perusteltu kehikko yritysten ilmastotavoitteiden asettamiselle, ja sitä on perusteltua edellyttää miniminä yritysten ilmastotavoitteille.