Yksityistetyt sähkönsiirtoyhtiöt ovat omistajilleen varsin tuottoisia sijoituksia, mutta yhteisöverokertymiä ne eivät aggressiivisen verosuunnittelun vuoksi juuri kasvata.

Sähkönsiirtoyhtiöt ovat olleet viime aikoina laajan mediahuomion kohteena. Päättäjät yrittävät puuttua kansalaisia raivostuttaviin siirtohintojen jatkuviin korotuksiin, ja eduskunnalle on luvattu uusia lakiesityksiä vielä syksyn aikana. Vähemmälle huomiolle on jäänyt se, että samaan aikaan yhtiöiden aggressiivinen verosuunnittelu jatkuu. Finnwatch arvioi Suomen menettäneen suurimpiin kuuluvien sähkönsiirtoyhtiöiden Carunan ja Elenian verojärjestelyjen takia lähes 90 miljoonaa euroa verotuloja pelkästään viimeisen viiden vuoden aikana.

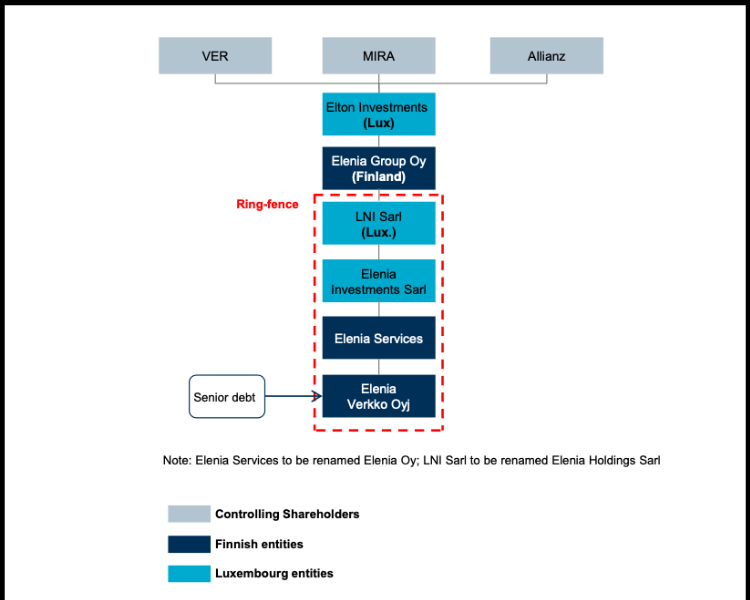

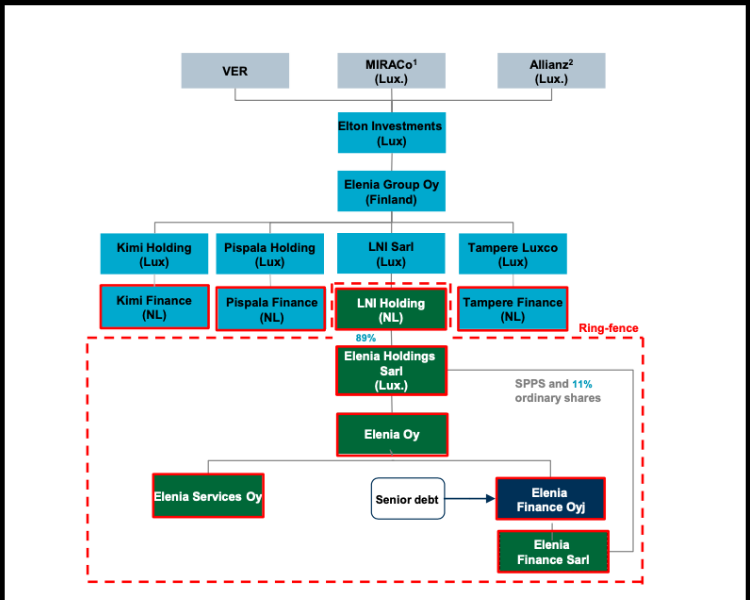

Sijoittajien omistamat Caruna ja Elenia on velkaannutettu tarkoituksella

Alan suurimpia toimijoita ovat yksityistetyt sähkönsiirtoyhtiöt Caruna ja Elenia, joiden yhteenlaskettu markkinaosuus on kolmanneksen luokkaa koko sähkönsiirtomarkkinasta. Molempien omistus on tällä hetkellä suurten institutionaalisten sijoittajien käsissä. Carunan omistajiin lukeutuvat kotimaiset eläkeyhtiöt Elo ja Keva sekä kansainväliset infrastruktuurisijoittajat OMERS Infrastructure ja First Sentier Investors. Elenian omistaa puolestaan Valtion Eläkerahasto yhdessä Allianz Capital Partnersin sekä Macquarie Infrastructure and Real Assetsin kanssa.

Operatiivisten konsernien kolmen viimeksi päättyneen vuoden konsernitilinpäätöksistä kerätyt luvut paljastavat, että molemmat konsernit ovat erittäin velkaisia: vakavaraisuutta kuvaava omavaraisuusaste on ollut molemmissa konserneissa negatiivinen vuosina 2017–2018, ja Carunassa näin on edelleen. Elenia-konsernin omavaraisuusaste nousi plussalle vuonna 2019, mutta on edelleen erittäin alhainen (10,5 %).

Matala (tai negatiivinen) omavaraisuusaste tarkoittaa käytännössä sitä, että konsernin toiminta ja varallisuuserät on rahoitettu lähes kokonaan velkarahalla sen sijaan, että omistajat olisivat tehneet yritykseen oman pääoman ehtoisia sijoituksia. Tätä yleistä aggressiivisen verosuunnittelun muotoa kutsutaan alikapitalisoinniksi. Sen tavoitteena on lisätä oman pääoman tuottoa ja hyödyntää maksimaalisesti korkokulujen verovähennyskelpoisuutta. Lisäksi konsernin voitot pyritään usein siirtämään korkoina omistajille tai matalamman yhteisöveron maassa toimivaan konserniyhtiöön. Molemmissa konserneissa rahoituskulujen määrä onkin ollut suurista lainamääristä johtuen valtava: Eleniassa niiden suhde liikevoittoon on vuosina 2017–2019 ollut 86–99 prosenttia ja Carunassa 81–93 prosenttia.

Korkokulujen muodossa tapahtuvaa voitonsiirtoa pyritään kontrolloimaan elinkeinoverolakiin sisältyvillä korkovähennysrajoituksilla. Suomessa rajoitukset ovat kuitenkin verrattain löysiä ja niihin sisältyy porsaanreikiä, joiden avulla rajoituksilta voi välttyä. Näitä korkovähennysrajoitusten heikkouksia hyödyntämällä sekä Caruna että Elenia ovat pystyneet vähentämään lähes kaikki korkokulut verotuksessa siitä huolimatta, että iso osa koroista on maksettu kyseisten konsernien omistajille. Käytännössä konsernien omistajat ovat siis kotiuttaneet sijoituksiinsa liittyvät tuotot kohdeyhtiön veroja pienentävinä korkoina sen sijaan, että yhtiöistä nostettaisiin vasta yhteisöverojen jälkeen maksettavia osinkoja.

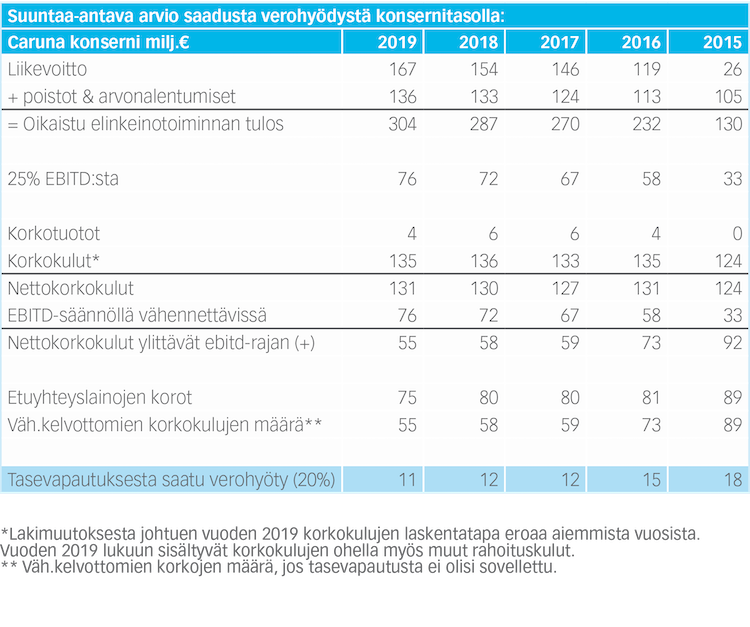

Carunassa hyödynnetään edelleen tasevapautusta

Finnwatch selvitti Carunan rahoituskuviota vuonna 2018. Tällöin kävi ilmi, että Caruna pystyy hyödyntämään verosuunnittelussaan niin kutsuttua tasevapautusta, jonka avulla korkoja maksavat suomalaiset yhtiöt vapautuvat kokonaan elinkeinoverolakiin sisältyviltä korkovähennysrajoituksilta, vaikka korkokulut olisi maksettu etuyhteydessä olevalle taholle.

Tasevapautusta hyödyntääkseen yrityksen tulee osoittaa, että koko konserni on yhtä velkainen kuin Suomessa korkoja verotuksessa vähentävä yhtiö. Taustalla on oletus, ettei kyseessä voi olla keinotekoinen, verovälttelytarkoituksessa tapahtuva velkaannuttaminen, mikäli suomalaisen yhtiön rahoitusrakenne ei eroa konsernin rahoitusrakenteesta. Sinänsä loogisen kuuloisessa oletuksessa jää kuitenkin huomioimatta, että myös koko konsernin velkaannuttaminen sisäisillä lainoilla on tietynlaisissa omistusrakenteissa verrattain helppoa, ja juuri näin Carunassakin on toimittu.

Konsernin omistajat ovat lainanneet Carunan alankomaiselle emoyhtiölle alunperin lähes 973 miljoonaa euroa 8,17 prosentin korolla. Varat on tämän jälkeen lainattu eteenpäin suomalaisille konserniyhtiöille, joiden kannettavaksi lainojen korkokulut lopulta jäävät. Vuoden 2019 lopussa näitä osakaslainoja oli Caruna-konsernin suomalaisen emoyhtiön taseessa 774 miljoonaa euroa, ja niihin liittyvät korkokulut ylsivät kyseisenä vuonna 75 miljoonaan euroon. Osakaslainoille myös maksettiin huomattavasti muita lainoja korkeampaa korkoa: niiden korko oli 8,5 prosenttia ulkopuolisten lainojen korkojen jäädessä korkeimmillaankin 3,18 prosenttiin. Carunan mukaan korkeampi korko johtuu osakaslainojen heikommasta etujärjestysasemasta ja sen aiheuttamasta korkeammasta riskitasosta. Caruna myös korostaa, ettei verottaja ole puuttunut osakaslainojen korkotasoon.

Katsaus Carunan ja sen ylimmän emoyhtiön tuoreimpiin vuoden 2019 tilinpäätöksiin paljastaa, että tasevapautuksen edellytykset täyttyvät edelleen. Tämä tarkoittaa, että kaikki osakaslainojen korot ovat edelleen olleet verotuksessa vähennyskelpoisia ja pienentävät suomalaisten yhtiöiden verotettavia tuloksia. Suomeen yhteisöveroja onkin tarvinnut vuonna 2019 maksaa vain 12 miljoonaa euroa, mikä vastaa noin 7 prosenttia suomalaisen alakonsernin liikevoitosta. Aiempina vuosina yhteisöverot ovat jääneet tätäkin alhaisemmiksi. Yhtiö itse pitää liikevoittoa vääränä vertailukohtana pääomavaltaisella toimialalla, ja korostaa, että Caruna on vuonna 2019 ollut Suomen 55. suurin yhteisöveronmaksaja. Finnwatch pitää kuitenkin verojen suhteuttamista liikevoittoon perusteltuna, kun tavoitteena on arvioida nimenomaan korkojen muodossa tapahtuvaa voitonsiirtoa, joka ei käy ilmi verojen absoluuttisesta määrästä. Liikevoitossa on kyse liiketoiminnan tuloksesta ennen rahoituskulujen ja verojen vähentämistä.

Tiivistetysti tasevapautukseksi kutsuttu poikkeussäännös mahdollistaa Carunan omistajille voittojen kotiuttamisen verovähennyskelpoisten korkojen muodossa. Ilman tätä poikkeussäännöstä iso osa koroista olisi verotuksessa vähennyskelvottomia, ja Caruna maksaisi tuloksestaan Suomeen huomattavasti suurempia yhteisöveroja. Suomelle aiheutuvia veromenetyksiä on käsitelty tarkemmin tämän artikkelin lopussa.

Elenian verotettava tulos pidettiin vuosien ajan nollilla omistajille maksetuilla suurilla korkokuluilla

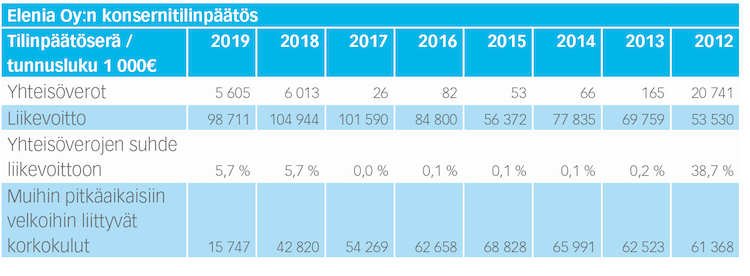

Myös Eleniassa korkovähennysrajoitusten heikkouksia on osattu hyödyntää tehokkaasti. Aggressiivisinta verosuunnittelu vaikuttaisi olleen vuosina 2013–2017, jolloin konserniyhtiöiden verotettavat tulokset on saatu nollille isoilta osin omistajilta nostettuihin lainoihin liittyvien korkojen avulla.

Operatiivisen konsernin toimintaa on Carunan tavoin rahoitettu konsernin omistajien myöntämillä korkeakorkoisilla lainoilla. Korkeimmillaan omistajilta nostettujen lainojen määrä Elenia Oy:n taseessa oli vuonna 2012, jolloin Elenia sai syntynsä GS Infrastructure Partnersin, 3i:n ja Ilmarisen hankittua omistukseensa aiemmin Vattenfallille kuuluneet sähköverkko- ja lämpötoiminnot. Vuoden 2012 tilinpäätöksessä osakkailta nostettua lainapääomaa oli 590,8 miljoonaa euroa. Yhtiön velka-asteen nousu johti heti seuraavina vuosina konsernin maksamien yhteisöverojen merkittävään laskuun. Vuoden 2017 tilinpäätöksessä lainoja oli jäljellä 426 miljoonaa euroa ja niistä maksettiin korkeaa 11,55 prosentin korkoa. Elenian mukaan sen osakkaille maksettu korkea korko on ollut markkinaehtoinen, ja ero muista lainoista maksettaviin korkoihin johtuu muita lainoja heikommasta etuoikeusasemasta ja muista lainaehdoista.

Sen sijaan, että omistajat olisivat lainanneet rahaa omistamansa konsernin ylimmälle emoyhtiölle, ne kanavoivat lainarahaa suoraan Eleniaan Luxemburgiin ja Alankomaihin perustettujen holding-yhtiöiden kautta. Näin toteutettuna omistajilta nostettuja lainoja ei ole katsottu Elenian verotuksessa etuyhteyslainoiksi. Veroparatiisiyhtiöitä hyödyntävällä järjestelyllä on myös voinut olla vaikutusta korkotuloja saavien omistajien verotukseen.

Lainajärjestelyn seurauksena Elenia välttyi vuosien ajan korkovähennysrajoituksilta, koska muilta kuin etuyhteystahoilta nostettujen lainojen korkoihin ei ennen vuotta 2019 kohdistunut Suomen lainsäädännössä minkäänlaisia vähennysrajoituksia. Elenian omistajille lopulta päätyvät korkeat korot on siis saatu vähentää verotuksessa kokonaan. Aikavälillä 2012–2017 omistajilta nostettujen lainojen vuotuiset korkokulut vaihtelivat 54 ja 69 miljoonan euron välillä. Pitkälti niistä johtuen konserniyhtiöiden kirjaamat yhteisöverot jäivät tilikausilla 2013–2017 lähes nollille: yhteisöverojen määrä liikkui konsernitasolla 26–163 tuhannessa eurossa vastaten 0-0,2 prosenttia konsernin liikevoitosta. Käytännössä omistajille maksettavat korot johtivat siis tilanteeseen, jossa yhteisöveroja ei tarvinnut edellisten omistajien aikana maksaa lainkaan. Carunan tavoin myös Elenia nosti kommenteissaan esiin, että yhteisöveron määrää tulisi ennemmin verrata tilikauden tulokseen ennen veroja tai verotettavaan tuloon. Korkojen määrään keskittyvässä analyysissä kyseiset luvut eivät kuitenkaan olisi kovin informatiivisia.

Omistajilta nostettujen lainojen ohella Elenialla oli runsaasti myös ulkoista velkaa, joka oli keskitetty konsernin ulkoisesta rahoituksesta vastaavaan Elenia Finance Oyj:öön. Ulkoiseen velkaan liittyvät korkokulut olivat silloisten korkovähennysrajoitusten nojalla kokonaan vähennyskelpoisia koko edellisten omistajien omistusajan.

Omistajavaihdoksella ja muuttuvaan sääntelyyn varautumisella vaikutusta korkojen vähennyskelpoisuuteen

Vuonna 2018 sekä Elenia-konserni että lainajärjestelyjä varten perustetut holding-yhtiöt vaihtoivat omistajaa. Omistajavaihdoksessa konsernin omistusrakennetta muutettiin siten, että osakaslainoja Elenialle kanavoineista holdingyhtiöistä tuli konserniyhtiöitä ja omistajilta nostetuista lainoista siten verotuksellisesti etuyhteyslainoja. Tämän seurauksena omistajilta nostettujen lainojen korkokulut eivät enää olleet kaikilta osin vähennyskelpoisia. Eleniassa ryhdyttiinkin ripeästi toimiin osakaslainojen pois maksamiseksi, ja tilikauden 2018 aikana pitkäaikaisten osakaslainojen määrä laski 426 miljoonasta 252 miljoonaan. Korkoja maksettiin tilikauden aikana 43 miljoonaa euroa ja korkoprosentti pysytteli edelleen 12 prosentissa. Ero ulkopuolisilta nostettuihin lainoihin oli merkittävä: niissä korko jäi alle kolmen prosentin.

Lainojen etuyhteysluonteen seurauksena kaikkia korkokuluja ei enää vuonna 2018 saatu vähennettyä verotuksessa. Täysi vähennyskelpoisuus olisi sisäisten korkojen kohdalla edellyttänyt, että yhtiö olisi pystynyt konsernin velkaisuuden perusteella hyödyntämään tasevapautusta tai että korkokulujen määrä olisi jäänyt alle 25 prosenttiin korkokulut vähentävän yhtiön oikaistusta tuloksesta (nk. EBITD-sääntö). Nyt kumpikaan ehto ei toteutunut ja Elenia Oy:n korkokuluista reilut 7 miljoonaa euroa katsottiin kyseisenä vuonna vähennyskelvottomiksi. Nämäkin korkokulut ovat tosin vähennettävissä tulevaisuudessa, jos myöhempien vuosien korkokulut jäävät alle sallitun maksimivähennyksen.

Ulkoisesta rahoituksesta vastaavan tytäryhtiön Elenia Finance Oyj:n korkokulut olivat aiempien vuosien tapaan pääosin vähennyskelpoisia, koska ulkopuolisiin korkoihin ei vielä vuonna 2018 kohdistunut rajoituksia.

Siirtymäsäännös johtanut ulkoisten korkojen laajaan vähennyskelpoisuuteen

Vuoden 2019 alussa Suomessa astuivat voimaan uudet EU:n veronkiertodirektiiviin pohjautuvat korkovähennysrajoitukset. Keskeisin muutos aiempiin rajoituksiin nähden oli konsernin ulkopuolisille tahoille maksettujen korkojen saattaminen korkovähennysrajoitusten piiriin. Konsernin ulkoisesta rahoituksesta vastaavan Elenia Finance Oyj:n kohdalla tämä olisi voinut tarkoittaa, että valtaosa sen maksamista korkokuluista muuttuisi vähennyskelvottomiksi. Uusiin korkovähennysrajoituksiin sisältynyt antelias siirtymäsäännös yhdessä EBITD-säännön kanssa ovat kuitenkin johtaneet tilanteeseen, jossa Elenia Finance Oyj on voinut edelleen vähentää kaikki ulkoiset korkokulunsa verotuksessa.

Siirtymäsäännöksen mukaan ulkopuolisille maksetut nettokorkokulut ovat kokonaan vähennyskelpoisia, jos verovelvollinen esittää selvityksen siitä, että korot kertyvät lainoista, jotka on otettu ennen 17 päivää kesäkuuta 2016 ja jotka eivät perustu lainamäärän tai laina-ajan lisäykseen johtaviin, mainittuna päivämääränä tai sen jälkeen voimaan tulleisiin lainaehtojen muutoksiin. Elenia Finance Oyj:n vuoden 2019 tilinpäätökseen sisältyneistä joukkovelkakirja- ja velkakirjalainoista 57 prosenttia on laskettu liikkeelle ennen määräaikaa. Finnwatchin arvion mukaan näihin lainoihin liittyvät korot ovat tilikaudella 2019 yltäneet 35 miljoonaan euroon. Nämä korkokulut on saatu vähentää verotuksessa kokonaisuudessaan siirtymäsäännöksen nojalla.

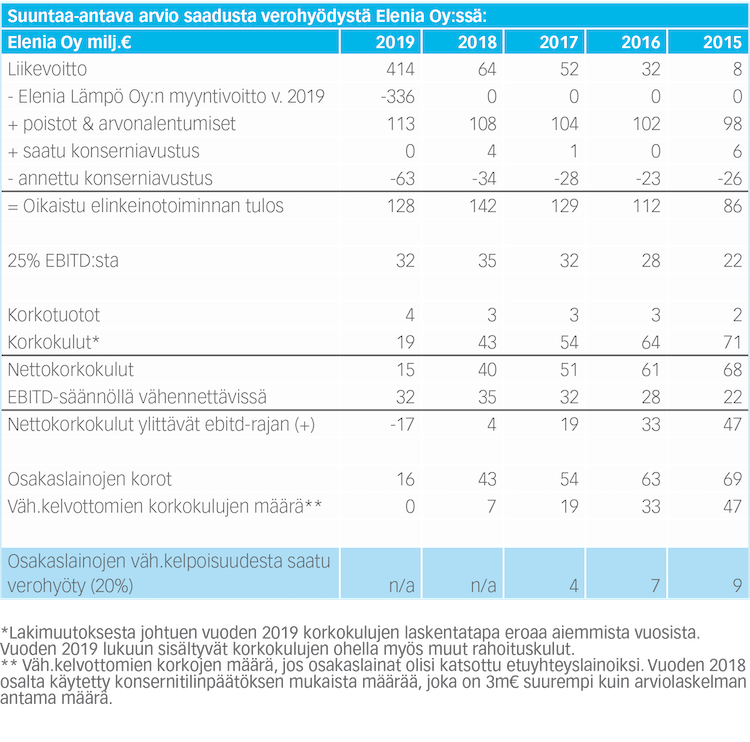

Myös operatiivisen konsernin emoyhtiö Elenia Oy:n 2019 tilinpäätöksessä on monta kiinnostavaa seikkaa. Yhtiön kirjanpidollinen tulos on tehnyt hurjan hypyn -152 miljoonasta 725 miljoonaan euroon, jonka johdosta yhtiön oma pääoma ei ole enää negatiivinen. Omavaraisuus on tästä johtuen noussut -16 prosentista 15 prosenttiin, mikä saattaisi mahdollistaa tasevapautuksen hyödyntämisen. Tälle ei kuitenkaan ole ollut tilikaudella 2019 tarvetta, koska Elenia Oy:n nettokorkokulut ovat pienentyneet merkittävästi yhtiön maksettua pois kaikki osakaslainat, joita vielä 2018 tilinpäätöksessä oli 252 miljoonaa euroa. Tilikaudella 2019 nettokorkulut olivat enää 15 miljoonaa euroa, ja siksi vähennettävissä myös EBITD-säännön nojalla.

Lähes 900 miljoonan euron tulosparannus ei selity yhtiön varsinaisen liiketoiminnan kasvulla, vaan taustalla vaikuttavat keskeisesti tytäryhtiö Elenia Lämpö Oy:n myynti sekä Elenia Finance Oyj:n jvk-lunastuksesta seurannut kirjanpidollinen varauksen muutoskirjaus. Kumpikaan kirjanpidon tulosta merkittävästi kasvattavista eristä ei ole veronalaista tuloa ja yhteisöverot jäivätkin vuonna 2019 vuoden 2018 tasolle vajaaseen 6 miljoonaan euroon.

Mittavat uudelleenjärjestelyt verohyötyjen saavuttamiseksi

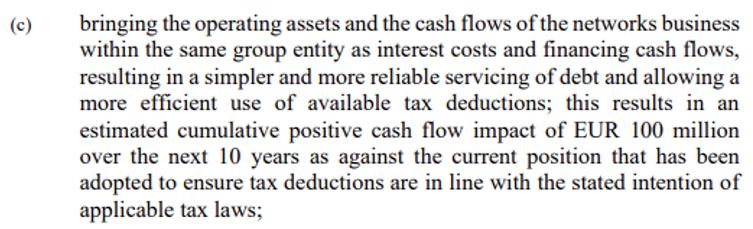

Vuoden 2019 lopulla Elenia-konsernissa käynnistettiin mittava uudelleenjärjestely, joka piti sisällään mm. lukuisia vuoden 2020 ensimmäisen puolikkaan aikana toteutettuja fuusioita. Uudelleenjärjestelyn tavoitteena oli sijoittajille suunnattujen tiedotteiden ja esitteiden perusteella vahvistaa operatiivisen yhtiön omaa pääomaa sekä saattaa konsernin ulkoinen rahoitus samaan yhtiöön, jossa operatiivisen liiketoiminnan rahavirrat ovat. Toisin sanoen tavoitteena oli varmistaa, että suomalaisten yhtiöiden korkokulut ovat jatkossa nykyistä laajemmin vähennyskelpoisia ja veroja tarvitsee maksaa entistä vähemmän. Tämä todetaan selkeästi konsernin jvk-ohjelmaa koskevassa esitteessä: esitteen mukaan järjestelyllä tavoitellaan rakennetta, jossa verovähennyksiä saadaan hyödynnettyä nykyistä tehokkaammin. Konsernin kassavirtojen arvioidaan kasvavan tämän seurauksena 100 miljoonalla eurolla seuraavan 10 vuoden aikana. Kun kyse on verohyötyjen tuomista kassavirtalisäyksistä, tarkoittaa tämä käytännössä, että konserni olettaa välttävänsä järjestelyllä 100 miljoonan euron verran veroja tulevien 10 vuoden aikana.

Elenialta saaduissa kommenteissa yhtiö kertoi, että konsernirakenteen yksinkertaistamisella tavoitellaan myös oman pääoman vahvistamista, hallinnollisten kustannusten vähentämistä sekä rahoituskulujen pienentämistä.

Järjestelyn tarkkoja vaikutuksia konsernin verotukseen on tässä vaiheessa vaikea arvioida, koska vuoden 2020 tilikausi ei ole vielä päättynyt eikä tilinpäätöksiä ole siten vielä saatavilla. Vielä jää siis epäselväksi, onko järjestelyllä tavoiteltu vain EBITD-säännön maksimaalista hyödyntämistä vai johtaako se tilanteeseen, jossa suomalaisen yhtiön velka-aste jää konsernin velka-astetta alhaisemmaksi mahdollistaen näin tasevapautuksen hyödyntämisen. Jälkimmäinen tarkoittaisi paitsi sitä, että kaikki nykyisten lainojen korkokulut vapautuisivat vähennysrajoituksilta, myös sitä, että konsernin omistajat voisivat jatkossa tarjota operatiiviselle yhtiölle korkeakorkoisia osakaslainoja ja vähentää näihinkin liittyvät korkokulut verotuksessa täysimääräisesti.

Konsernin velkaisuus varmistettiin jo yrityskaupan yhteydessä

Tasevapautuksen hyödyntäminen tulevaisuudessa edellyttää, että myös Eleniaa omistava yläkonserni on hyvin velkainen. Riittävän suuresta velka-asteesta onkin varmistuttu jo 2018 tapahtuneen yrityskaupan yhteydessä.

Vuonna 2018 tapahtunutta yritysostoa varten Elenian omistusrakenteeseen perustettiin useita uusia holding-yhtiöitä. Toisiksi ylimmän holdingyhtiön, suomalaisen Elenia Group Oy:n omistuksessa olivat alunperin sekä operatiivisen konsernin että rahoitusta kanavoineiden alakonsernien osakkeet. Sittemmin rahoitusta kanavoineet alakonsernit on purettu.

Elenia-konsernin osto rahoitettiin pitkälti uusien omistajien Elenia Group Oy:lle lainaamilla varoilla. Yhtiön taseessa oli ostovuoden 2018 päättyessä 372 miljoonaa euroa sijoitettua omaa pääomaa ja 1 345 miljoonaan euroa osakaslainoja. Omistajien konserniin sijoittamista varoista lähes 80 prosenttia oli siis lainarahaa ja vain reilu 20 prosenttia oman pääoman ehtoista rahoitusta. Tämä mahdollistaa omistajille tasaiset ja verotehokkaat tuotot, kun Elenia-sijoituksen tuotot nostetaan osinkojen sijaan korkoina. Samalla korkealla omistusketjussa sijaitsevat valtavat velat johtavat tilanteeseen, jossa ylimmän konsernitilinpäätöksen mukainen omavaraisuus on varsin alhainen. Tästä on puolestaan iso apu, jos konsernirakennetta lähdetään muokkaamaan tasevapautuksen edellytykset täyttäväksi, koska tasevapautus edellyttää ylimmältä konsernitilinpäätökseltä suomalaista yhtiötä korkeampaa velka-astetta. Tänä vuonna yritysjärjestelyiden muodossa toteutettu operatiivisen yhtiön “oman pääoman vahvistaminen” viittaisikin tällaiseen tavoitteeseen.

Vielä aggressiivisemmaksi verosuunnittelukuvio muuttuisi, jos Elenia Group Oy saisi tasevapautuksen nojalla vähentää sisäisiin lainoihin liittyvät korkokulut verotuksessa, ja näin syntyviä tappioita katettaisiin operatiivisten yhtiöiden maksamilla konserniavustuksilla. Elenia Group Oy:n tilinpäätöksen perusteella tasevapautuksen soveltuvuus ei näytä mahdottomalta, mutta ainakaan toistaiseksi konserniavustuksia ei ole Elenia Groupille annettu. Yhtiöltä saatujen tietojen mukaan tasevapautusta ei ole hyödennetty eikä suurinta osaa Elenia Group Oy:n korkokuluista ole vähennetty verotuksessa. Se ei tietenkään tarkoita, etteikö näin voitaisi silti toimia tulevaisuudessa.

Suomen veromenetykset miljoonia vuodessa

Sähkönsiirtoyhtiöiden aggressiivisesta verosuunnittelusta Suomelle aiheutuneiden veromenetysten tarkkoja määriä on mahdotonta laskea julkisten tilinpäätösten perusteella. Varmaa on kuitenkin, että vuotuiset veromenetykset liikkuvat vähintäänkin miljoonissa, vuodesta riippuen jopa kymmenissä miljoonissa euroissa.

Carunan kohdalla karkea konsernitasolla suoritettu laskelma indikoisi tasevapautuksen hyödyntämisestä syntyneiden Suomen veromenetysten olleen vuosina 2017–2019 noin 11–12 miljoonan euron luokkaa per vuosi. Tätä edeltävinä kahtena vuotena veromenetykset vaikuttaisivat olleen vielä suurempia: 15–18 miljoonaa euroa vuodessa. Yhteensä viimeisen 5 vuoden veromenetykset yltävät Finnwatchin karkean arvion mukaan 67 miljoonaan euroon.

Finnwatchin arvio on laskettu palauttamalla ensin konsernin liikevoittoon poistot ja arvonalentumiset. Näin lasketun luvun voidaan olettaa olevan lähellä konserniyhtiöiden yhteenlaskettua oikaistua elinkeinotoiminnan tulosta eli EBITD:aa, jonka perusteella vähennyskelpoisten nettokorkomenojen määrä korkovähennysrajoitusten pääsäännön mukaan määritetään. Vähennyskelpoisiksi katsotaan pääsäännön perusteella nettokorkomenot, jotka eivät ylitä 25 prosenttia EBITD:sta. Laskelmassa on huomioitu, että vuoteen 2018 asti voimassa olleiden säännösten mukaan ulkopuolisille maksetut korot olivat kuitenkin aina vähennyskelpoisia, vaikka niiden määrä ylittäisi 25 prosentin rajan.

Kun laskelmassa käytetään edellä kuvattua oikaistua tulosta, antaisi tämä 25 prosentin sääntö vähennyskelpoisten nettokorkomenojen määräksi 33-76 miljoonaa euroa vuodessa. Aikavälillä 2015–2019 vähennetyt nettokorkomenot ovat kuitenkin yltäneet 124–131 miljoonaan euroon vuodessa. Tasevapautuksen vuoksi nettokorkomenoja on siis saatu vähentää vuosittain arviolta 55–89 miljoonaa euroa enemmän kuin mitä pelkkä EBITD-sääntö olisi sallinut. Kappaleen alussa esitetyt veromenetykset saadaan kertomalla tämä erotus Suomen yhteisöverokannalla.

Elenian kohdalla arvio on tehtävä yhtiötasolla, koska vähennyskelpoisuuden peruste vaihtelee yhtiöstä toiseen. Elenia Oy on vuoteen 2017 asti hyötynyt merkittävästi siitä, ettei omistajilta nostettuja osakaslainoja ole katsottu etuyhteyslainoiksi. Tämä on mahdollistanut huomattavasti suurempien korkokulujen vähentämisen kuin mitä muutoin olisi ollut vähennettävissä. Vuosina 2015–2017 tästä saatu verohyöty liikkuu Finnwatchin arvion mukaan vuositasolla 4–9 miljoonassa eurossa. Kyseisten kolmen vuoden kumulatiivinen veromenetys yltää arviolta 20 miljoonaan euroon, ja on oletettavaa, että järjestelystä on saavutettu isoja veroetuja jo ennen vuotta 2015.

Vuosina 2018 ja 2019 osakaslainoja kohdeltiin etuyhteyslainoina, eikä kyseisestä järjestelystä syntynyt enää verohyötyjä. Vuonna 2020 Elenia Oy:n tilanne tulee kuitenkin muuttumaan olennaisesti mittavien uudelleenjärjestelyjen seurauksena, ja jäämmekin mielenkiinnolla odottamaan seuraavia tilinpäätöksiä, joissa yhtiön rahoittajille lupaamat verohyödyt realisoituvat.

Konsernin ulkoisesta rahoituksesta vuoteen 2020 asti vastannut Elenia Finance Oyj on sen sijaan hyötynyt vuonna 2019 merkittävästi siirtymäsäännöksen suomasta mahdollisuudesta vähentää kaikkien ennen säännöksessä määritettyä määräaikaa nostettujen lainojen korkokulut verotuksessa. Siinä missä Finnwatchin arviolaskelman mukainen 25 prosentin EBITD-sääntö olisi sallinut yhtiölle 16 miljoonan euron nettokorkokulujen vähentämisen, ovat yhtiön vähentämät korot yltäneet kymmeniin miljooniin. Finnwatchin arvion mukaan siirtymäsäännöksen piiriin kuuluneiden korkojen määrä oli tilikaudella 2019 noin 35 miljoonaa euroa. Näiden korkojen täysi vähennyskelpoisuus on siis tuonut yhtiölle noin 7 miljoonan euron verohyödyn pelkästään vuonna 2019. Kyse ei myöskään ole lyhytkestoisesta veroedusta, sillä iso osa Elenian joukkovelkakirja- ja velkakirjalainoista erääntyy vasta 2030-luvulla.

Siirtymäsäännöksen osalta haluamme painottaa, ettei sen hyödyntämisessä ole kyse aggressiivisesta verosuunnittelusta eikä siihen liittyvää veromenetystä ole siksi huomioitu Finnwatchin arviossa aggressiivisen verosuunnittelun vuoksi syntyneistä veromenetyksistä. Pidämme kuitenkin relevanttina nostaa esiin siirtymäsäännöksen vaikutuksia niiden ollessa näin valtavia – lainsäätäjän pienilläkin teknisillä valinnoilla voi olla iso merkitys Suomen verotuloihin.

Aggressiiviseen verosuunnitteluun puututtava korkovähennysrajoituksia kiristämällä

Kokonaisuudessaan Carunan ja Elenian aggressiivinen verosuunnittelu on Finnwatchin arvion mukaan aiheuttanut Suomelle yhteensä lähes 90 miljoonan euron veromenetykset pelkästään viimeisen viiden vuoden aikana. Toiminta myös jatkunee niin kauan kuin Suomen korkovähennysrajoitukset sen sallivat.

Hallituksen tulee ryhtyä toimiin aggressiivista verosuunnittelua ruokkivan tasevapautuksen poistamiseksi. Myös muilta osin korkovähennysrajoitukset tulee saattaa sellaiselle tasolle, että rajoitukset kitkevät aidosti korkojen muodossa tapahtuvaa voitonsiirtoa. Vaikka vuoden 2019 alussa voimaan astuneet uudet säännökset poistivat osan rajoituksiin liittyneistä ongelmista, on korkovähennysrajoituksissa edelleen kiristämisen varaa. Tätä puoltaa muun muassa työelämäprofessori Timo Viherkentän Vihriälän raportin liitteeksi laatima veromuistio.

Lupaus nykyisten korkovähennysrajoitusten toimivuutta koskevasta selvityksestä sisältyy hallitusohjelmaan. Nyt onkin tärkeää, että selvitys laaditaan perusteellisesti ja viiveettä, ja sen pohjalta ryhdytään myös tarvittaviin korjaustoimiin.