Tieteeseen perustuvien ilmastotavoitteiden asettaminen on hyvä alku, mutta liian moni yritys hyödyntää ilmaston kustannuksella SBTi-järjestelmän porsaanreikiä.

Vaate- ja tekstiilialalla on raskas ympäristötaakka. Sellaiseen muutokseen, jonka planeetan pelastaminen edellyttäisi, on alalla kuitenkin vielä reippaasti matkaa. Pieni osa alan edistyksellisimmistä toimijoista on asettanut itselleen niin sanotun tieteeseen perustuvan ilmastotavoitteen. Tällä tarkoitetaan tyypillisesti kansainvälisesti johtavan SBTi-järjestelmän hyväksymiä tavoitteita.

Tässä artikkelissa tarkastellaan vaate- ja tekstiilialalla toimivien yritysten asettamia SBTi-tavoitteita. Artikkeli piirtää kuvan siitä, millaisia alan suurimpien yritysten ilmastotoimet parhaimmillaan ovat.

SBTi-järjestelmä on ollut olemassa vuodesta 2015 asti, ja tähän mennessä lähes 2 000 yritystä on asettanut järjestelmän hyväksymän tavoitteen päästöjensä vähentämiseksi. Näiden lisäksi vastaava joukko yrityksiä on sitoutunut asettamaan oman SBTi-tavoitteen lähiaikoina. Järjestelmä on yleistynyt myös suomalaisyritysten käytössä.

Näin selvitys tehtiin

Analyysi perustuu taulukkomuotoiseen aineistoon, joka sisältää tiedot kaikista SBTi-järjestelmään liittyneistä yrityksistä. Aineisto ladattiin SBTi:n sivuilta 28. marraskuuta 2022. Tarkastelu rajattiin kolmeen vaate- ja tekstiilialan kannalta tärkeimpään luokkaan: vaate- ja muotibrändit, tekstiilien valmistus ja vähittäiskauppa.

Suomalaisista yrityksistä tällaiseen rajaukseen kuuluivat Lindström, Marimekko, Reima, SOK, Stockmann, Tammer Brands ja Tokmanni. Vaatteita niin ikään myyvä Kesko jäi rajauksen ulkopuolelle, koska se on luokiteltu ruokatavarakauppaan. Vaikka Kesko rajautui käsiteltävän lukuina esitettävän aineiston ulkopuolelle, on se pidetty mukana tekstissä, koska se on aineistossa mukana olevien SOK:n ja Tokmannin tavoin merkittävä tekstiilien myyjä Suomessa.

Vaate- ja muotibrändit -luokka sisältää tunnettuja vaatemerkkejä kuten espanjalaisen Desigualin ja yhdysvaltalaiset Levi Straussin ja Fruit of the Loomin. Näiden lisäksi joukossa on myös laajemmin esimerkiksi urheiluvälineitä valmistavia yrityksiä kuten saksalainen Adidas ja yhdysvaltalainen Nike. Mukana on myös joitakin pääsääntöisesti esimerkiksi koruihin ja kelloihin keskittyviä yrityksiä kuten sveitsiläinen Cartier ja itävaltalainen Swarovski. Tekstiilien valmistus -luokassa ei ole vielä toistaiseksi ainuttakaan yritystä, jolla olisi SBTi-tavoite asetettuna: ainoastaan kaksi pakistanilaista yritystä on sitoutunut sellaisen asettamaan.

Vähittäistavarakauppa-luokkaan kuuluu lukuisia erityisesti vaatteista tunnettuja ketjuja kuten yhdysvaltalainen GAP, ruotsalainen H&M ja espanjalainen Inditex, mutta myös sellaisia toimijoita, jotka myyvät myös paljon muutakin, esimerkiksi kauppaketjuja kuten saksalainen Lidl ja brittiläinen Marks&Spencer.

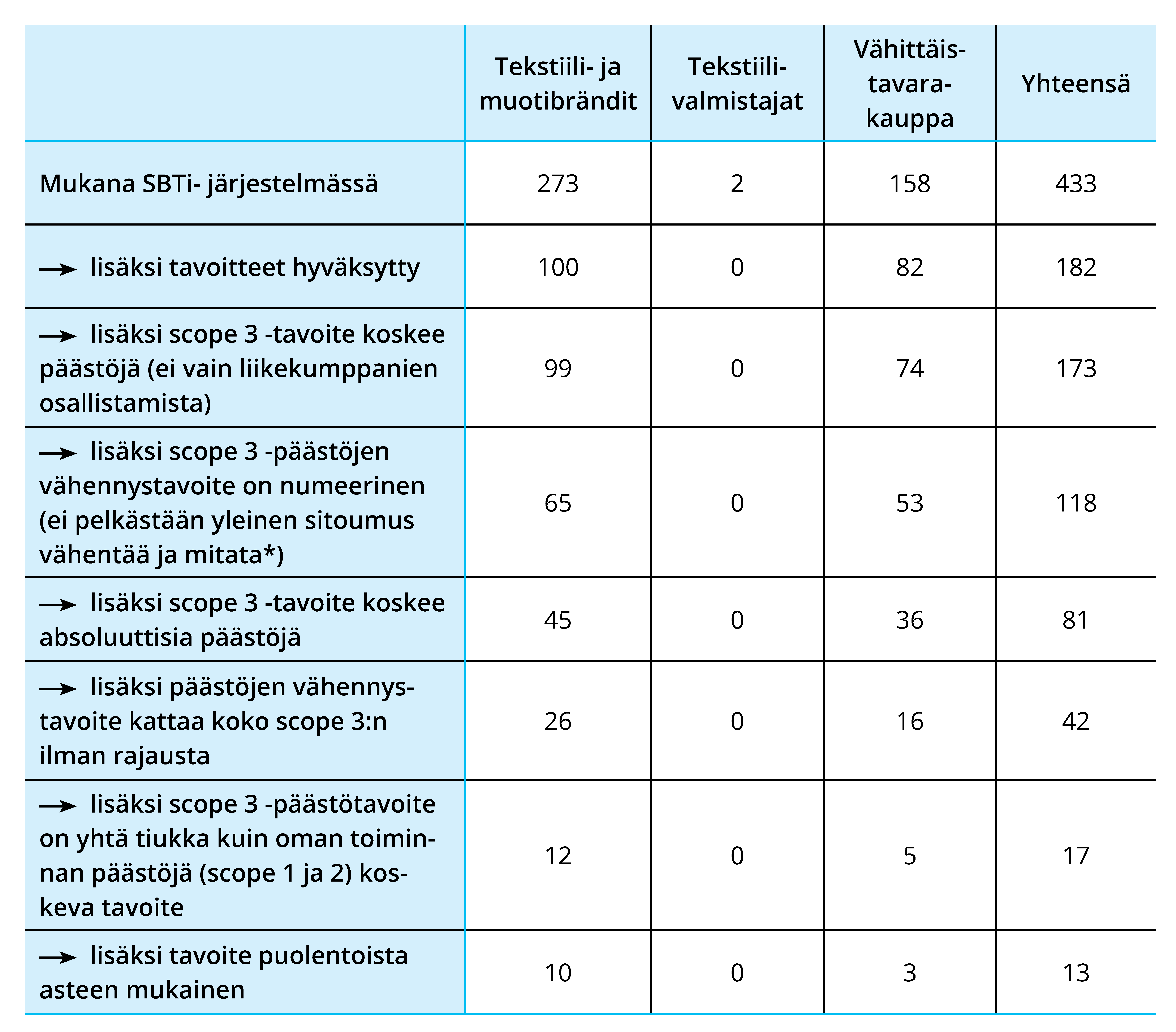

Näihin edellä listattuun kolmeen luokkaan kuuluvia yrityksiä oli aineistossa yhteensä 433, mutta näistä suurin osa on vasta sitoutunut asettamaan SBTi-tavoitteen, mihin niillä on kaksi vuotta aikaa. Hyväksytyn tavoitteen asettaneita yrityksiä oli yhteensä 182, joista 100 vaate- ja muotibrändejä ja 82 vähittäistavarakaupan toimijoita. Suomalaisista yrityksistä SOK, Tammer Brands ja Tokmanni ovat mukana tässä 182 yritystä kattavassa hyväksytyn SBTi-tavoitteen asettaneiden joukossa, ja kaikki ne nimenomaan vähittäistavarakaupan puolella

Vaate- ja muotibrändien osalta tilanne on kehittynyt selvästi parempaan alkuvuoteen verrattuna. Finnwatchin helmikuussa 2022 julkaisemassa raportissa todettiin tuolloin, että hyväksyttyjä SBTi-tavoitteita oli vain 63 yrityksellä. Määrä on siis noin puolitoistakertaistunut tammikuun luvuista marraskuun lukuihin. Tässä artikkelissa esitettäviä lukuja on verrattu näihin aiempiin tuloksiin, mutta vertailu on tuotu esiin tekstissä vain silloin, kun muutokset ovat olleet merkittäviä.

Arvoketjussa on suuret päästöt – ja ne päästetään helpoimmalla

SBTi-järjestelmä kehittyy vähitellen. Esimerkiksi alkuvaiheessa riitti, että päästövähennystavoite oli linjassa sen kanssa, että maapallon lämpeneminen rajoitetaan kahteen asteeseen. Viime kesästä lähtien hyväksyttyjä ovat olleet vain puolentoista asteen tavoitteen mukaiset päästövähennykset. Nyt tarkasteltujen yritysten asettamat SBTi-tavoitteet ovat pääosin puolentoista asteen tavoitteen mukaisia. Kahden asteen tai selvästi alle kahden asteen mukaiset tavoitteet ovat vähitellen väistymässä, kun yritykset päivittävät tavoitteitaan uusien vaatimusten mukaiseksi. Vaate- ja muotibrändeissä puolentoista asteen tavoitteen osuus oli 95 prosenttia, ja vähittäistavarakaupan yrityksissä 89 prosenttia.

SBTi-järjestelmän vaatimukset ovat huomattavasti tiukemmat yritysten omien suorien päästöjen (scope 1) ja käytetyn energian tuotannosta aiheutuneiden päästöjen (scope 2) osalta kuin arvoketjun muiden päästöjen (scope 3) osalta. Vaate- ja tekstiiliyritysten kohdalla scope 3 -päästöjen huomioiminen on erityisen tärkeää, sillä alihankintaan perustuvan liiketoimintamallin vuoksi niiden osuus on tyypillisesti selvästi yli 90 prosenttia toiminnan kokonaispäästöistä. Tästä syystä tarkastelussa keskityttiin erityisesti siihen, millaisia tavoitteita yrityksillä on scope 3 -päästöjensä suhteen.

SBTi-järjestelmässä scope 3 -päästöiltä ei edellytetä samanlaista vähennystavoitetta kuin scope 1 ja 2 -päästöiltä. Tämä voi näkyä monella eri tavalla. Ensinnäkin, absoluuttisten päästövähennysten sijaan scope 3 -tavoitteen voi asettaa sitoumuksena tuoda tietty osuus alihankkijoistaan SBTi-järjestelmän piiriin. Toinen vaihtoehto on tavoitella päästövähennystä ainoastaan suhteessa liiketoiminnan tunnuslukuun kuten liikevaihtoon tai tuotettuun vaatemäärään.

Suhteuttaminen omaan liiketoimintaan tarkoittaa, että jos liiketoiminta kasvaa nopeasti, yrityksen kokonaispäästöt eivät välttämättä vähene juuri lainkaan. SBTi-tavoitteet täyttävä vaateyritys voi siis esimerkiksi joka vuosi myydä enemmän ja enemmän päästöjä aiheuttavia vaatteita kunhan sen vaatekohtaiset scope 3 -päästöt pienenevät.

Se taas, että sitoudutaan houkuttelemaan omia alihankkijoita mukaan järjestelmään on hyvä asia, mutta matka varsinaisiin päästövähennyksiin on vuosia pidempi. Varsinkin jos arvoketju on pitkä, kestää tavoitteiden leviäminen tällä tavalla aivan liian kauan. Tämän lähestymistavan ongelmallisuus näkyy myös siinä, että SBTi-järjestelmässä on toistaiseksi mukana vain kaksi vaatevalmistajaksi itseään luokittelevaa yritystä, eikä niistä kummallakaan ole vielä hyväksyttyä SBTi-tavoitetta vaan ainoastaan sitoumus asettaa sellainen.

Vaate- ja muotibrändeistä 20 prosenttia oli asettanut suhteellisen vähennystavoitteen scope 3 -päästöilleen, mikä on selvästi pienempi osuus kuin tammikuun vastaava 48 prosenttia. Tässä näkyyse, että vuoden aikana uusina liittyneet ja vanhoja tavoitteitaan päivittäneet yritykset ovat suosineet varmemmin päästöjä vähentävää absoluuttista vähennystavoitetta scope 3 -päästöilleen. Vähittäiskaupassa suhteellisten scope 3 -tavoitteiden osuus oli samaa luokkaa eli 18 prosenttia.

Omien liikekumppanien sitouttamiseen perustuvan scope 3 -tavoitteen oli asettanut vain yksi vaate- ja muotiyritys sadasta, kun taas vähittäiskaupassa osuus oli 12 prosenttia. Esimerkiksi Keskon, SOK:n ja Tokmannin scope 3 -tavoitteet perustuvat suurelta osin liikekumppanien sitouttamiseen. Keskon ja SOK:n tavoitteissa on tosin kirjattuna myös scope 3 -päästöjen osittainen vähentäminen.

Lisäksi pienet ja keskisuuret yritykset (alle 500 työntekijää) voivat päästä järjestelmään mukaan sitoutumalla epämääräisesti ainoastaan “mittaamaan ja vähentämään” scope 3 -päästöjään. Tällaisia yrityksiä oli tarkastelujoukossa 34 prosenttia vaate- ja muotiyrityksistä ja vähittäiskaupan yrityksistä 26 prosenttia, joiden joukossa myös suomalainen Tammer Brands.

Osa päästöistä jätetään kokonaan huomioimatta

Yritykset voivat käyttää harkintaa myös siinä, mitä scope 3 -päästöjä ne laskevat mukaan SBTi-tavoitteeseensa. Ensinnäkin scope 3 -päästöt voi jättää kokonaan huomiotta, jos ne ovat alle 40 prosenttia toiminnan kokonaispäästöistä. Tällaisia yrityksiä, jotka eivät olisi asettaneet minkäänlaista scope 3 -tavoitetta, ei ollut mukana tarkastellussa aineistossa.

Jos scope 3 -päästöjen osuus on yli 40 prosenttia, on niitä koskevan vähennystavoitteen katettava vähintään 67 prosenttia scope 3 -päästöistä. Tämä tarkoittaa, että kaikkia scope 3 -päästöjä ei siis ole pakko ottaa tavoitteen piiriin. Absoluuttisen vähennystavoitteen scope 3 -päästöilleen asettaneista vaate- ja muotibrändeistä 58 prosenttia (26 yritystä 45:stä) huomioi kaikki scope 3 -päästöt, kun taas 42 prosenttia teki jonkinlaisen rajauksen. Tyypillisesti ulkopuolelle jäi ns. downstream-päästöjä eli käyttövaiheessa esimerkiksi vaatteiden pesemisestä kuluttajan kotona aiheutuvia päästöjä.

Vähittäistavarakaupan puolella rajaukset olivat hieman yleisempiä, ja vain 44 prosenttia (16 yritystä 36:sta) huomioi tavoitteessaan kaikki scope 3 -päästöt. Keskon scope 3 -vähennystavoite koskee ainoastaan sen myymien tuotteiden käytöstä aiheutuvia päästöjä, joiden osalta tavoitellaan 17 prosentin vähennystä vuoden 2020 tasosta vuoteen 2026 mennessä. SOK:n vastaava alatavoite koskee vain myydyn polttoaineen päästöjä suhteessa myytyyn määrään, jossa tavoitellaan 21 prosentin vähennystä vuodesta 2015 vuoteen 2030. Tokmannilla ei ole lainkaan tällaista tavoitetta vaan sen scope 3 -vähennys perustuu ainoastaan liikekumppanien sitouttamiseen.

Kolmas tapa, jolla scope 3 -päästöjä kohdellaan SBTi-vaatimuksissa löysemmin, on se, että niiltä ei edellytetä yhtä tiukkaa vähennystahtia kuin scope 1 ja 2 -päästöiltä. Esimerkiksi Keskon tavoite vähentää edellä mainittua osaa sen scope 3 -päästöistä alle kolme prosenttia vuodessa on hieman vähemmän kuin puolentoista asteen tavoitteessa scope 1 ja 2 -päästöiltä edellytettävä noin neljän prosentin vuositahti.

Absoluuttisen vähennystavoitteen scope 3 -päästöilleen asettaneista vaate- ja muotibrändeistä 27 prosenttia oli asettanut yhteisen tavoitteen kaikille päästöilleen. Tämä tarkoittaa, että päästövähennysten etenemisessä arvioidaan vain yhtä lukua ja päästövähennykset voivat joustaa scope 1–3 -päästöjen välillä. 18 prosenttia yrityksistä taas oli asettanut scope 3 -päästöilleen saman numeerisen vähennystavoitteen kuin scope 1 ja 2 -päästöilleen, jolloin tavoite pitää siis saavuttaa kaikissa päästöluokissa erikseen. Vähittäistavarakaupan puolella yhteistä kaikki scopet kattavaa tavoitetta ei ollut yhdelläkään yrityksellä, ja vain 26 prosenttia yrityksistä oli asettanut saman tavoiteluvun scope 3:lle kuin muillekin päästöille.

Erityisen ongelmallisena voidaan pitää sitä, että osalla yrityksistä (11 prosenttia vaate- ja muotibrändeistä, 44 prosenttia vähittäistavarakaupan yrityksistä) scope 3 -päästöjen vähennystavoite on erittäin vaatimaton eli alle puolet siitä tahdista, mitä scope 1 ja 2 päästöiltä edellytetään puolentoista asteen tavoitteessa.

Marks&Spencer jäi pois tästä scope 3 -päästövähennystavoitteiden kunnianhimon arvioinnista, sillä yhtiö ilmoitti tavoitteensa vähennettävinä päästötonneina. Aineistossa ei kuitenkaan ollut tietoa yrityksen asettamasta vertailutasosta, mistä syystä muiden yritysten tavoitetta vastaavaa vähennysprosenttia ei voitu laskea.

Nettonollatavoite lisää ilmastotyön pitkäjänteisyyttä ja uskottavuutta

Lyhyen tai keskipitkän aikavälin – tyypillisesti 2025 tai 2030 mennessä saavutettavien – tavoitteiden rinnalle SBTi on tuonut myös oman määritelmänsä yritysten nettonollatavoitteille. Nettonollatavoitetta ei ainakaan vielä edellytetä pakollisena järjestelmään liittyviltä yrityksiltä, mutta sellaisen voi halutessaan asettaa perinteisen SBTi-tavoitteen rinnalle.

Järjestelmään syksyllä 2021 tuodut nettonollatavoitteet edellyttävät tavoitetta vuodelle, jolloin yrityksen koko arvoketjun kattavat päästöt on vähennetty minimiin (tyypillisesti vähintään 90 prosenttia nykytasosta) ja viimeisten päästöjen hyvittämistä pysyvillä hiilinieluilla. Nettonolla tulee saavuttaa viimeistään vuoteen 2050 mennessä.

Osa tässä artikkelissa tarkastelluista yrityksistä on jo ensimmäisen vuoden aikana sitoutunut asettamaan itselleen nettonollatavoitteen. Niistä sadasta vaate- ja muotibrändistä, jotka olivat asettaneet itselleen tavallisen SBTi-tavoitteen, vain neljä on saanut nettonollatavoitteensa hyväksyttyä, mutta yhteensä 28 muulla on sitoumus sellaisen asettamiseen. Brittiläisellä muotitalo Burberryllä nettonollatavoite on vuodessa 2040, kun taas espanjalainen kenkämerkki Camper, yhdysvaltalainen muun muassa suojatekstiilejä valmistava Milliken & Company ja saksalainen suojakenkävalmistaja L. Priebs tavoittelevat nettonollaa 2050 mennessä, joka on myöhäisin järjestelmään hyväksyttävä ajankohta.

Vähittäistavarakaupassa nettonollatavoitteeseen oli sitoutunut 18 tarkastelun 82 yrityksestä. Näistä neljän tavoite oli jo hyväksytty. Yhdysvaltalaisen vertaisverkkokauppa Etsyn ja ruotsalaisen H&M-ketjun tavoite on vuodessa 2040, kun taas norjalainen päivittäistavarakauppaketju Rema 1000 ja thaimaalainen urheiluvälineitä ja -varusteita myyvä Starboard, Airush & SOMWR tavoittelevat nettonollaa vuoteen 2050 mennessä.

Vaikka lähivuosia koskevat päästövähennystavoitteet ovat ilmastokriisin torjunnan kiireellisyyden takia tärkeitä, tuovat nettonollatavoitteet yritysten ilmastotoimiin pitkäjänteisyyttä. Samalla tällaisten tavoitteet ovat niin kaukana tulevaisuudessa, että niiden toteutumiseen liittyy epävarmuuksia. Esimerkiksi SBTi:n käyttämään kriteeristöön esitettiin hiljan parannuksia. Hiilensidontaa kehittävien yritysten allekirjoittaman kirjeen mukaan pelkkien päästövähennysten lisäksi myös ilmakehästä tehtävän hiilenpoiston kasvattamiselle tulisi asettaa välitavoitteita sen sijaan, että oletetaan, että tarvittava poistoja on saatavilla markkinoilta sitten, kun niitä nettonollapisteessä tarvitaan. Saman ehdotuksen mukaan poistojen pysyvyys tulisi määritellä tuhanneksi vuodeksi, jottei käytetä sellaisia poistomenetelmiä, joissa päästön ilmakehää lämmittävä vaikutus kumoutuu vain väliaikaisesti.

Porsaanreiät syövät hiilibudjettia, joka loppuu muutenkin kesken

SBTi-järjestelmän mukaiset tavoitteet edustavat ilmastovastuuta kantavien yritysten etujoukkoa. Tästä huolimatta vain hyvin harvalla yrityksellä (17/182) tavoite sisältää kattavasti arvoketjun scope 3 -päästöt ja niiltä edellytetään vastaavaa vähennystä kuin oman toiminnan päästöiltä. Yli 90 prosenttia tarkastelluista yrityksistä jättää siis scope 3 -päästöt tavalla tai toisella vähemmälle huomiolle kuin oman toiminnan päästöt, jotka ovat usein vain pieni osa kokonaisuutta. Lisäksi tässä joukossa on neljä yritystä, joiden tavoitteet eivät ole SBTi:n uusien kriteerien mukaiset eivätkä vastaa ilmaston lämpenemisen rajoittamista puoleentoista asteeseen.

Tavoitteet, jotka päästävät ison osan päästöistä turhan helpolla, ovat täysin riittämättömiä tilanteessa, jossa puolentoista asteen tavoitteen mukaista hiilibudjettia on jäljellä enää muutamaksi vuodeksi. Kun huomioidaan, että tällaiset SBTi-tavoitteet edustavat tosiaan alan parhaimmistoa, on selvää, että koko vaate- ja tekstiilialan päästövähennysten tilanne on vielä paljon pahempi.

Edistyksellisten yritysten päästövähennystoimia vastaan sotii myös alan voimakas globaali kasvu. Marraskuussa julkaistun raportin mukaan alan päästöt uhkaavat jopa kaksinkertaistua tämän vuosikymmenen loppuun mennessä.

Vaate- ja tekstiiliteollisuus on oiva esimerkki toimialasta, jossa nopeasti tarvittavaa tasapainoa vakaan ilmaston kanssa ei voida saavuttaa pelkästään puhdistamalla nykyistä tuotantoa päästöistä, sillä muutos vaikuttaa tällä hetkellä aivan liian hitaalta. Se tarkoittaa, että ilmastokriisin torjunta edellyttää merkittäviä muutoksia myös siihen, miten vaatteita kulutetaan.

Tämä edellyttää toimia paitsi yrityksiltä myös päätöksentekijöiltä. Yritysten ilmastovastuun sisältävä yritysvastuulaki olisi merkittävä askel siihen suuntaan, että yritysten on huomioitava ilmastonmuutos oman liiketoimintansa suunnittelussa. EU:ssa parhaillaan valmisteltavan tekstiilistrategian uudistukset ajavat puolestaan yrityksiä sellaiseen tuotantoon, joka tukee kestävämpää kulutuskäyttäytymistä.

Marraskuussa saksalaisen Hot or Cool -instituutin julkaiseman raportin mukaan tehokkain tapa vähentää vaatteiden hiilijalanjälkeä on yksinkertaisesti ostaa vähemmän uusia vaatteita. Tekijöiden arvion mukaan rikkaissa maissa kestävä taso voisi olla viisi uutta vaatetta vuodessa. Tällainen muutos johtaisi päästöjen vähenemiseen monta kertaa nopeammin kuin mihin tuotannossa tapahtuvilla muutoksilla voi päästä. Muita kuluttajalle tehokkaita keinoja vähentää vaatteiden kulutuksen hiilijalanjälkeä on rikkinäisten vaatteiden korjauttaminen, vaatteiden ostaminen käytettynä sekä pesulämpötilan alentaminen. Nämä kaikki keinot tarvitaan pikaisesti käyttöön sillä aikaa, kun yritykset sorvaavat itselleen oikeasti ilmastokriisin vakavuutta vastaavat päästövähennystavoitteet ja laittavat ne toimeen arvoketjuissaan ja liiketoimintamalleissaan.

Kuva: Kai Pilger, Pexels.com