Viime viikkoina Suomessa on keskusteltu paljon etujärjestöjen vallasta. Väitöskirjansa viime kuussa julkaissut ammattilobbari Anders Blom kertoi suorasukaisesti, että Suomen verojärjestelmää on rukattu vuosikausia pienen eliitin ehdoilla. Näillä viilauksilla on avattu porsaanreikiä muun muassa lääkärien verosuunnitteluun.

Toisena ajankohtaisena esimerkkinä samasta ilmiöstä käy nollatulokseen päätyneen yritystukityöryhmän mahalasku, josta on käyty sähköistä debattia Antero Vartian (vihr.) ja Mauri Pekkarisen (kesk.) välillä. Yritystukityöryhmää on arvosteltu muun muassa siitä, että sen vakituisiksi asiantuntijajäseniksi oli kutsuttu keskeisimmät yritystukia nauttivien etujärjestöt EK:sta MTK:hon.

Soten valinnanvapauslait ovat vuosien väännön jälkeen edenneet eduskunnan käsittelyyn. Me Finnwatchissa olemme seuranneet erityisesti sitä, miten hallitus aikoo lunastaa lupauksensa tehdä sote-yritysten veronmaksun vastuullisuudesta läpinäkyvää. Hallituksen esityksessä veronmaksun läpinäkyvyydestä säädetään pykälässä 59.

Soten valinnanvapauslain pykälä 59 on erinomainen mikrotason katsaus politiikan ytimeen ulottuvasta etujärjestöjen temmellyskentästä. Vaikka kansalle on luvattu läpinäkyvyyttä ja poliittinen paine sote-yritysten verovälttelyn torjumisesta on kova, pykälää on vesitetty kuin mummon iltavelliä.

Puuttuvat tunnusluvut

Pykälän 59 takana on kannatettava ajatus sote-yritysten julkisesta maakohtaisesta veroraportoinnista. Maakohtaisten raporttien avulla pystyttäisiin arvioimaan huomattavasti nykyistä paremmin yritysten veronmaksun vastuullisuutta.

Maakohtainen veroraportointi on jo Suomessa määritelty elinkeinoverotusta koskevassa laissa (VML 14 e §), jonka mukaisesti yritykset raportoivat verottajalle muun muassa tulot, voitot/tappiot, oman pääoman kirjanpidollisen arvon, työntekijöiden lukumäärän ja aineellisen omaisuuden maakohtaisesti. Täysin ristiriitaisesti, hallituksen esitys pykälän 59 sisällöstä ei vastaa VML 14 e §:ää, eikä sote-yrityksiä edellytetä raportoimaan mitään edellä luetelluista tunnusluvuista.

Mikä merkitys näillä puuttuvilla tunnusluvuilla on?

Kun yksittäisen yrityksen veronmaksun vastuullisuutta lähdetään tarkastelemaan, pyritään yleensä selvittämään missä yrityksen tosiasiallinen liiketoiminta on ja toisaalta, missä yritys näyttää voittonsa.

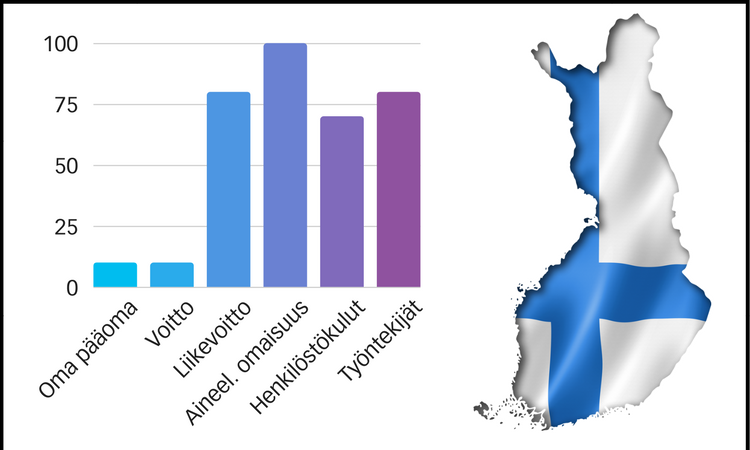

Karkeana ja kuvitteellisena esimerkkinä tarkastelun kohteena olevan yrityksen tunnusluvut Suomessa voisivat näyttää vaikka tältä:

Yllä oleva kuva kertoisi meille, että yrityksen kiinteä omaisuus (esimerkiksi terveyskeskuksen fyysinen rakennus), työntekijät ja tosiasiallisesta liiketoiminnasta kertova liikevoitto sijaitsevat Suomessa. Sen sijaan luvuista kävisi ilmi, että jostain syystä (esimerkiksi aggressiivisen verosuunnittelun vuoksi) yritys ei tee Suomessa verotettavaa voittoa.

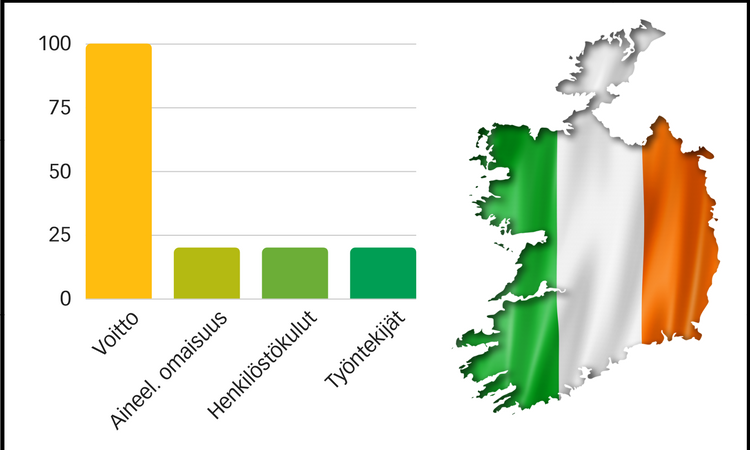

Kun katsomme tämän kuvitteellisen yrityksen kanssa samaan konserniin kuuluvaa irlantilaista (tai muussa eurooppalaisessa veroparatiisissa sijaitsevaa) emoyhtiöitä, saattaisimme nähdä tällaiset tunnusluvut:

Näistä luvuista huomaisimme, että yrityksellä on Irlannissa merkittävästi voittoja vaikka sen varsinainen liiketoiminta aineellisen omaisuuden määrän ja henkilöstökulujen perusteella on ko. maassa on vähäistä. Johtopäätöksenä voitaisiin todeta, että yritys mitä todennäköisemmin siirtää Suomesta Irlantiin voittoja.

Pyyhe kehään?

On käsittämätöntä, että joitain pieniä parannuksia lukuunottamatta pykälä 59 on niin heikko kuin se nykymuodossaan on. Finnwatch on nostanut lukemattomia kertoja erilaisissa kuulemisissa ja tapaamisissa esiin pykälän puutteet. Asia ei myöskään ole vain meidän agendallamme, vaan hallitus on itse luvannut kansalaisille läpinäkyvyyttä sote-yritysten veronmaksun vastuullisuuteen. Kuka siis laittaa kapuloita rattaisiin?

Yksi sote-yritysten maakohtaista raportointia vesittävä taho on – ei varmasti kenenkään yllätykseksi – suuryrityksiä edustava EK.

EK on esittänyt, että löperöä raportointipykälää lievennettäisiin entisestään lisäämällä pykälään ns. “comply or explain” -periaate, jonka mukaan yritys voisi jättää nykyisessä 59 §:ssä olevia tunnuslukuja raportoimatta ja korvata ne selityksellä. EK viittaa ehdotuksessaan valtion omistajaohjauksen antamaan veroraportointiohjeeseen, jossa kyseistä selitykset sallivaa mallia on kokeiltu surkeilla tuloksilla.

Esimerkiksi Fortum on heppoisten tekosyiden nojalla jättänyt tunnuslukunsa raportoimatta useista eurooppalaisista veroparatiiseista. Finnwatch perkasi vuonna 2015 kaikki valtionyhtiöiden tekemät maakohtaiset veroraportoinnit ja totesi löperön ohjeistuksen johtaneen löperöihin raportteihin (Finnair on tosin tältä osin myöhemmin petrannut juoksuaan).

Pitääkö pykälästä 59 masentua, heittää pyyhe kehään ja todeta että, elinkeinoelämän lobbareiden valta on liian suuri?

Ei.

Se, että pykälä on ylipäätään laissa, antaa uskoa siitä, että systeemi voidaan rukata toimimaan myös yleisen edun puolesta. Pykälä 59 on tulosta sinnikkäästä vero-oikeudenmukaisuuden puolesta puhuvien kansalaisjärjestöjen vaikuttamistyöstä, yksittäisten kansalaisten aktiivisuudesta ja median tuomasta julkisesta paineesta. Kyllä meitä vaalikarjaakin kuullaan kun meteli yltyy riittävän suureksi. Laittakaa siis vaikka Twitter laulamaan ja olkaa suoraan yhteydessä päättäjiin.

Viesti on meillä yhteinen: Hei hallitus, pistäkää nyt vihdoin se pykälä 59 kuntoon.