Finnwatchin toteuttaman verokyselyn perusteella SDP, vasemmistoliitto ja vihreät kannattavat laajasti toimia verovälttelyn kitkemiseksi. Moni toimenpide saa tukea myös RKP:ltä. Keskusta on ainoa eduskuntapuolue, joka toistamiseen kieltäytyi vastaamasta Finnwatchin verokyselyyn.

Finnwatch toteutti kesällä 2020 eduskuntapuolueille suunnatun verokyselyn, jonka tavoitteena oli selvittää puolueiden kantoja verovälttelyä kitkeviin toimiin. Kyselyyn vastasivat tuolloin kaikki eduskuntapuolueet keskustaa ja RKP:ta lukuunottamatta. Kunnallisvaalien alla toteutetulla kyselyn päivityskierroksella vastaukset saatiin myös RKP:ltä.

SDP, vasemmistoliitto ja vihreät kannattivat kaikkia kyselyssä esitettyjä keinoja verovälttelyn kitkemiseksi. Penseimmin kyselyssä esitettyihin toimiin suhtautuivat kristillisdemokraatit (KD). Kokoomus, RKP ja KD suosisivat verovälttelyn kitkemisessä kansainvälisiä toimia. Liike nytin ja perussuomalaisten (PS) keskuudessa kansalliseen lainsäädäntöön liittyvät toimet saivat puolestaan kansainvälisiä toimia enemmän kannatusta.

Näkemys verovälttelystä yhteiskunnallisena ongelmana jaetaan laajasti puolueiden kesken. Kyselyyn vastanneista puolueista kaikki paitsi KD olivat osittain tai täysin sitä mieltä, että Suomen verolainsäädäntö mahdollistaa tietyissä tilanteissa verovälttelyn, ja ongelmaan tulee puuttua myös kansallisia lakeja korjaamalla.

KD perusteli muista eroavaa kantaansa sillä, että suurimmat ongelmat verotuksessa liittyvät kansainväliseen toimintaan eikä voimassaolevien lakien puitteissa tapahtuvaa toimintaa tulisi puolueen mukaan kutsua verovälttelyksi. Verovälttelyssä on kuitenkin kyse kansainvälisessä keskustelussa vakiintuneesta termistä (engl. tax avoidance), jota mm. OECD käyttää viitatessaan nykylakien heikkouksien ja verojärjestelmien aukkojen mahdollistamaan voitonsiirtoon ja veropohjien vuotoon, eli toisin sanoen olemassa olevien lakien puitteissa tapahtuvaan toimintaan.

Korkovähennysrajoitusten kiristämistä kannattivat kyselyssä jollakin tasolla (täysin samaa mieltä tai osittain samaa mieltä) kaikki puolueet kokoomusta lukuun ottamatta. Peräti neljä puoluetta nosti esiin nykyisiin korkovähennysrajoituksiin sisältyvän tasevapautuksen: SDP, vasemmistoliitto, vihreät ja PS pitivät sitä yhtenä nykyrajoitusten keskeisimmistä ongelmista. Tasevapautuksessa on kyse säännöksestä, jonka nojalla yhtiö voi vapautua kokonaan korkojen verovähennysoikeutta koskevilta rajoituksilta. Korkovähennysrajoitusten kiristämistä vastustanut kokoomus perusteli kantaansa muun muassa sillä, että kansalliset kiristystoimet voivat heikentää Suomen “jo valmiiksi heikon investointiympäristön” kannustimia. RKP korosti vastauksessaan, ettei järjestelmää ole tarkoituksenmukaista “muuttaa kokonaan” aggressiivisen verosuunnittelun vuoksi.

Korkovähennysrajoituksilla pyritään estämään kansainvälisten konsernien harjoittamaa voitonsiirtoa, joka pienentää Suomessa verotettavaa tulosta. Rajaamalla korkojen vähennysoikeutta verotuksessa yrityksiä estetään siirtämästä verotettavaa tulosta matalamman verotuksen alueella toimiviin konserniyhtiöihin sisäisten lainajärjestelyiden avulla. Suomessa korkojen vähennysoikeutta on rajoitettu useiden vuosien ajan, mutta rajoituksissa on edelleen merkittäviä heikkouksia, jotka mahdollistavat aggressiivisen verosuunnittelun. Hallitus on luvannut selvittää syksyn budjettiriiheen mennessä, miten korkovähennysrajoituksia tulisi kiristää voitonsiirron estämiseksi. Lakimuutokset on luvattu saattaa voimaan vuoden 2022 alusta alkaen.

Väliyhteisölain kiristämistä ei kyselyn mukaan vastusta yksikään puolue. KD:lla ei tosin ollut kysymykseen kantaa. Konkreettisimpia toimia väliyhteisölain kehittämiseksi esittävät vastauksissaan SDP ja vasemmistoliitto. Kokoomus, KD ja RKP korostivat vastauksissaan kansainvälisen yhteistyön merkitystä: puolueet suhtautuvat varauksellisesti kansallisiin toimiin ja esittävät, että mahdolliset kiristystoimet tulee toteuttaa yhteistyössä muiden maiden kanssa.

Väliyhteisölailla pyritään estämään verotettavan tulon siirtämistä matalamman verotuksen alueelle perustettuun yhteisöön sekä suitsimaan maiden välistä verokilpailua. Suomen väliyhteisölakiin sisältyy kuitenkin heikkouksia, jotka heikentävät sääntelyn tehokkuutta. Verohallinnon harmaan talouden selvitysyksikön tuoreen selvityksen mukaan laki on erityisen toimimaton Euroopan sisäisen voitonsiirron kohdalla. Väliyhteisölain uudistamistarpeista on hallitusohjelman mukaan tarkoitus laatia selvitys tämän hallituskauden aikana. Myös Euroopan komissio on luvannut esitellä uusia holding-yhtiöille suunnattuja raportointivelvoitteita vielä tämän vuoden aikana.

Veronkiertopykälää koskeva kysymys jakoi puolueiden kantoja. Finnwatch on esittänyt korjauksia nk. yleiseen veronkiertopykälään, koska pykälän sanamuoto ja sen tulkinnasta muodostunut oikeuskäytäntö ovat johtaneet tilanteeseen, jossa veronkiertoon puuttumiseen tarkoitettua pykälää voidaan soveltaa vain harvoin.

Veronkiertopykälän korjaamista kannattivat (täysin tai osittain) liike nyt, SDP, vasemmistoliitto, vihreät ja RKP. SDP oli näistä puolueista ainoa, joka perusteli kantaansa avaten nykyisen pykälän ongelmia. Korjaustarpeesta osittain tai täysin eri mieltä olevat puolueet kantoivat huolta verovelvollisen oikeusturvasta. Kokoomuksen ja KD:n huolena oli kaavamaisen tulkinnan vaikutukset oikeusturvaan. Perussuomalaisten vastauksessa koko yleinen veronkiertopykälä ja sen soveltamismahdollisuudet näyttäytyivät oikeusturvaa uhkaavina tekijöinä. PS:n mukaan lainsäädännön tulisi olla niin yksityiskohtaista ja selkeää, ettei yleistä veronkiertopykälää tarvittaisi lainkaan.

Listaamattomien osakeyhtiöiden osinkoverojärjestelmän korjaamista kannattavat (osittain ja täysin samaa mieltä väitteen kanssa olevat) SDP, vasemmistoliitto, vihreät ja PS. Näistä SDP ja vasemmistoliitto avasivat myös sitä, millä tapaa puolueet toivoisivat osinkoverotusta muutettavan. PS ja KD nostivat vastauksissaan esiin, ettei osinkoverotusta tule kiristää ellei yrittäjien verotusta samalla madalleta muulla tapaa. Liike nyt ei perustellut kantaansa.

KD:n mukaan pienet ja keskisuuret yritykset tarvitsevat veronkiristysten sijaan kannustimia. Myös kokoomus ja RKP korostivat sitä, että verotuksen tulisi kannustaa yrittäjyyteen. Yksikään puolueista ei kuitenkaan avannut, miten nykyjärjestelmä puolueiden mielestä ajaa näitä tavoitteita. Kielteisestä kannastaan huolimatta RKP nosti vastauksessaan esiin myös osinkoverotukseen liittyviä ongelmia ja totesi, että järjestelmän uudistaminen voi näiden vuoksi olla ajankohtaista.

Nykyisessä osinkoverojärjestelmässä verohuojennuksista pääsevät nauttimaan ennen kaikkea jo paikkansa vakiinnuttaneiden, ison tasevarallisuuden omaavien suuryritysten omistajat. Pienituloisen aloittelevan yrittäjän kohdalla osinkoverotus on nykyjärjestelmässä tyypillisesti huomattavasti tiukempaa. Hallituksen oma yritystukityöryhmä katsoi raportissaan, että listaamattomien yritysten osinkoverotuksen malli 1) tuottaa perusteetonta etua pääomarikkaiden yritysten suurille omistajille, 2) ohjaa taloudessa investointeja pois tuottavimmista kohteista, 3) vääristää pääomarakennetta ja 4) on näin kansantaloudelle haitallinen.

Yritystukityöryhmän näkemys on vahvistettu lukuisissa tutkimuksissa. Lisäksi tutkimukset osoittavat, että nk. tulonmuunto on yksi järjestelmän keskeisistä ongelmista.

Arvonnousuveroa koskeva kysymys jakaa niin ikään puolueet jyrkästi kahteen leiriin. SDP, vasemmistoliitto ja vihreät kannattavat arvonnousuveron säätämistä oppositiopuolueiden ja RKP:n suhtautuessa siihen kriittisesti. Arvonnousuveron tarkoituksena on saattaa Suomessa syntyneet omaisuuden arvonnousut veronalaisiksi myös niissä tapauksissa, joissa verovelvollinen muuttaa ulkomaille ennen omaisuuden realisointia. Vero kuitenkin realisoituisi maksettavaksi vasta siinä vaiheessa, kun omaisuus myydään tai luovutetaan eteenpäin. Tällä hetkellä esimerkiksi myyntivoittoverotukselta voi välttyä siirtämällä asuinkirjansa ulkomaille ennen omaisuuden myyntiä.

Arvonnousuveroa kannattavat puolueet nostivat vastauksissaan esiin, että nykylainsäädäntö mahdollistaa asuinkirjojen siirtoa hyödyntävän verovälttelyn ja ruokkii maiden välistä verokilpailua. SDP myös korosti, että arvonnousuveroa vastaavaa lainsäädäntöä sovelletaan jo useimmissa vertailumaissa, mukaan lukien Ruotsissa. Veromallia vastustaneen RKP:n mukaan yksityishenkilöiden verotus on Suomessa jo niin korkeaa, ettei sitä ole syytä korottaa. PS puolestaan arvioi veromallin hyötyjen jäävän kielteisiä vaikutuksia pienemmiksi.

Kokoomuksen mukaan verotuksella tulisi ennemmin kannustaa muun kuin asuntovarallisuuden kerryttämiseen (sen sijaan, että tällaisen muun omaisuuden verovapaa realisointi estettäisiin arvonnousuveron avulla). KD:n mukaan perintö- ja lahjaverotusta pitäisi puolestaan keventää sen sijaan, että ihmisten ulkomaille muuttoa pyritään estämään maastamuuttoveron avulla. KD:n vastauksessa lienee kyse väärinymmärryksestä, sillä veromallilla ei pyritä vaikuttamaan ihmisten maastamuuttoihin, vaan ainoastaan saattamaan Suomessa kerrytetyt arvonnousut normaalin myyntivoittoverotuksen alaisiksi siinäkin tapauksessa, että henkilö siirtää asuinkirjansa ulkomaille ennen omaisuuden myyntiä tai muuta luovutusta.

Julkisen maakohtaisen veroraportoinnin tavoitteena on lisätä kansainvälisten yritysten verotietojen läpinäkyvyyttä. Veronmaksun ja aggressiivisen verosuunnittelun läpinäkyvyys kannustaisi yrityksiä maksamaan veronsa todellisiin toimintamaihin sen sijaan, että voittoja siirretään kevyemmän verotuksen perässä veroparatiiseihin.

Kaikki kyselyyn vastanneet puolueet olivat täysin tai osittain samaa mieltä siitä, että Suomen tulee edistää julkisen maakohtaisen veroraportoinnin käyttöönottoa EU:ssa. Julkista maakohtaista veroraportointia koskeva EU-direktiivi ottikin tänä keväänä tärkeän harppauksen, kun riittävän iso enemmistö EU-maiden hallituksista asettui tukemaan lakialoitetta. EU:n parlamentti, neuvosto ja komissio käyvät paraikaa neuvotteluja direktiivin lopullisesta sisällöstä.

Myös verotietojen julkisuuden lisääminen sai osittaista tai täyttä kannatusta kaikilta kyselyyn vastanneilta puolueilta. Verotietojen nykyistä laajemmalla läpinäkyvyydellä paitsi ennaltaehkäistäisiin verovälttelyä, myös parannettaisiin kansalaisten, median ja poliitikkojen tiedonsaantimahdollisuuksia, ja sitä kautta mahdollisuuksia osallistua veroista käytävään keskusteluun.

PS ja KD muistuttivat vastauksissaan yksityisyydensuojan tärkeydestä, ja RKP totesi edunsaajarekisterin toimivan hyvin jo nykyisellään. Suomessa edunsaajatiedot eivät kuitenkaan ole vapaasti kaikkien saatavilla, vaan tietojen saaminen edellyttää rahanpesulaissa määritetyn käyttötarkoituksen olemassaoloa. Siten edunsaajarekisterin avoimuudessa olisi vielä kehittämisen varaa.

Kansainvälisen minimiyhteisöverokannan käyttöönottoa EU:ssa ja OECD:ssa kannattivat täysin tai osittain kaikki puolueet liike nyt:iä, KD:ta ja PS:ia lukuun ottamatta. PS perusteli kielteistä kantaansa sillä, ettei sitovasta minimitasosta sopuun pääseminen ole puolueen mukaan todennäköistä, ja toteutuessaan minimiverokanta todennäköisesti asettuisi niin alas, ettei se palvelisi tarkoitustaan. KD vetosi puolestaan kansalliseen budjettisuvereniteettiin, joka ilmeisesti KD:n mukaan menetettäisiin, jos minimiyhteisöverokannasta sovittaisiin kansainvälisesti. Liike nyt ei perustellut kielteistä kantaansa.

Kokoomus piti minimiverokannan asettamista tarpeellisena, jos verokilpailu kiihtyy. Kokoomus kantoi kuitenkin huolta siitä, että minimiyhteisöverokannasta voisi todellisuudessa syntyä samalla maksimiverokanta. RKP peräänkuulutti yhteisiä sääntöjä EU-maiden kansallisille verokannustinohjelmille ja toivoi EU-tasolla käytävää keskustelua yhteisöveron minimitasosta. SDP viittasi puolestaan vastauksessaan OECD:ssä meneillään oleviin minimiverokeskusteluihin.

Minimiyhteisöverokannan tavoitteena on rajoittaa voitonsiirtoa sekä yhteisöverokannoilla ja erityisillä verokannustimilla käytävää maiden välistä verokilpailua. Aihe on äärimmäisen ajankohtainen, sillä Yhdysvallat ilmaisi hiljattain tukensa globaalille minimiyhteisöverolle. Yhdysvaltojen tuen on ennakoitu helpottavan merkittävästi aiheesta OECD:ssä käytäviä neuvotteluja, joiden on määrä johtaa sitoviin päätöksiin kesällä 2021. Valtiovarainministeriön tuoreen selvityksen mukaan OECD:n Pillar 2 -mallin mukainen globaali minimiyhteisöverokanta kasvattaisi Suomen yhteisöverotuloja. Eri verokannoilla toteutettujen mallinnusten perusteella verotulojen kasvu olisi sitä suurempi, mitä korkeammalle minimiyhteisöverokanta asetetaan.

Viimeisessä monivalinnassa esitettiin, että Suomen tulisi lisätä tukeaan kehittyvien maiden verohallintojen vahvistamiselle. Kaikki puolueet perussuomalaisia lukuun ottamatta olivat tästä joko täysin tai osittain samaa mieltä. SDP, kokoomus, KD ja RKP nostivat vastauksissaan esiin, että Suomen verohallinto ja siihen liittyvä osaaminen ovat korkealla tasolla, ja tätä osaamista tulisi hyödyntää myös kehittyvien maiden verohallintojen vahvistamiseen tähtäävässä työssä. PS puolestaan piti tärkeänä, että kehitysapua pienennetään nykyisestä. Olemassa olevan kehitysavun uudelleensuuntaaminen verohallintojen vahvistamiseen sai puolueelta kuitenkin sen antamassa avoimessa vastauksessa varovaista kannatusta.

MITÄ MUITA KEINOJA PUOLUEET ESITTIVÄT VEROVÄLTTELYN KITKEMISEKSI?

Monivalintojen jälkeen puolueille annettiin vielä tilaisuus tuoda esiin muita kuin kyselyssä mainittuja keinoja verovälttelyn kitkemiseksi ja veropohjan tiivistämiseksi. Mahdollisuutta hyödynsi lähinnä kokoomus, joka korosti vastauksessaan harmaaseen talouteen ja talousrikollisuuteen puuttumisen tärkeyttä. Keinoiksi listattiin mm. verotunnuksen käyttöönotto, tiedonsaannin ja -vaihdon parantaminen sekä tyyppihyväksytyt kassajärjestelmät. Lopuksi kokoomus esitti verovälttelyyn liittymättömiä toimia, joilla Suomen verojärjestelmää pystyttäisiin puolueen mukaan parantamaan. Näitä olivat mm. yhteisöveron ja ylimpien tuloluokkien rajaveroasteiden alentaminen. Jälkimmäinen tarkoittaisi käytännössä kevennyksiä korkeimpien ansiotuloveroluokkien verotukseen.

Sekä kokoomus että KD esittivät vastauksissaan myös ammattiyhdistysliikkeen osinkojen verovapauteen puuttumista. Teemalla ei ole varsinaista linkkiä verovälttelyteemaan, sillä ammattiyhdistyksien verokohtelu on samanlainen kuin kaikilla muilla yleishyödyllisillä yhteisöillä. Yleishyödyllisten yhteisöjen – samoin kuin rahastojen, eläkelaitosten ja vakuutusyhtiöiden – saamien osinkojen verovapautta voidaan kuitenkin pitää ongelmallisena veropohjan tiiviyden näkökulmasta, ja ulkomaisten yhteisöjen kohdalla tulo voi jäädä verottamatta myös siinä vaiheessa, kun se myöhemmin jaetaan lopulliselle edunsaajalle (kuten eläkkeensaajalle tai rahastosijoittajalle). Muun muassa näistä syistä Finnwatch on asettunut tukemaan lähdeveron asettamista osingoille, jotka maksetaan muuten osinkoveroista vapautetuille yhteisöille. Hallitus päätti kehysriihessä, että päätöksiä osinkoverosta vapautettujen yhteisöjen verokohtelusta tehdään syksyn budjettiriiheen mennessä.

KESKUSTA EI EDELLEENKÄÄN SUOSTU PALJASTAMAAN KANTOJAAN

Keskusta kieltäytyi ainoana eduskuntapuolueena jo toistamiseen vastaamasta Finnwatchin kyselyyn. Viime kesän tapaan keskusta ilmoitti puolueen olevan verotuksen osalta sitoutunut Marinin hallituksen hallitusohjelmaan eikä nähnyt tarvetta tarkentaa kantaansa kyselyssä esitettyihin aiheisiin liittyen. Tämä siitäkin huolimatta, ettei hallitusohjelmassa käsitellä ollenkaan kaikkia verokyselyyn sisältyneitä teemoja, ja niiltäkin osin kuin teemoja käsitellään, ovat hallitusohjelmakirjaukset varsin avoimia. Puolueen linjaa ei siten voida johtaa hallitusohjelmasta.

Tutkimusten mukaan suomalaiset kokevat verojen maksamisen tärkeäksi kansalaisvelvollisuudeksi ja kaksi kolmasosaa EU-maiden kansalaisista toivoisi EU-mailta pontevampia toimia veronkierron kitkemiseksi. Tämän valossa voidaan pitää epätodennäköisenä, että avoimesti verovälttelyä kannattava puolue saisi osakseen laajaa kannatusta. Tyypillistä onkin, että kaikki puolueet kertovat ylätasolla kannattavansa verovälttelyn vastaisia toimia, mutta tosiasiallinen valmius muutoksiin paljastuu vasta teknisissä yksityiskohdissa. Keskustan äänestäjät jäävät tälläkin kertaa vaille tietoa siitä, missä määrin puolueen ylätason linjaukset näkyvät käytännön kysymyksissä.

NÄIN KYSELY TOTEUTETTIIN

Kyselyssä esitettiin eduskuntapuolueille kymmenen monivalintakysymystä erilaisista verovälttelyn torjuntaan liittyvistä toimista. Kysymysten aiheena olevat toimenpiteet pohjautuvat erilaisiin tutkimuksiin ja raportteihin kuten OECD:n BEPS-hankkeen ja VM:n yritysverotuksen asiantuntijaryhmän suosituksiin. Puolueilla oli mahdollisuus perustella kantansa sekä esittää tarkempia tietoja siitä, minkälaisia lakimuutoksia (tai muita muutoksia) puolue toivoisi tehtävän nykytilanteeseen nähden. Kyselyn päättävässä avoimessa kysymyksessä puolueille annettiin myös mahdollisuus kertoa muista keinoista, joilla puolue kitkisi verovälttelyä.

RKP vastasi kyselyyn keväällä 2021. Muilta puolueilta vastaukset on saatu kesällä 2020. Kaikille puolueille tarjottiin mahdollisuutta päivittää vastauksiaan, mikäli puolueen verokannoissa on tapahtunut viime kesän jälkeen muutoksia. Mahdollisuutta käytti ainoastaan kokoomus, joka päivitti ensimmäiseen, verovälttelyä yhteiskunnallisena ongelmana koskevaan, kysymykseen antamiaan sanallisia perusteluja. Monivalintavastaus pysyi tässäkin ennallaan.

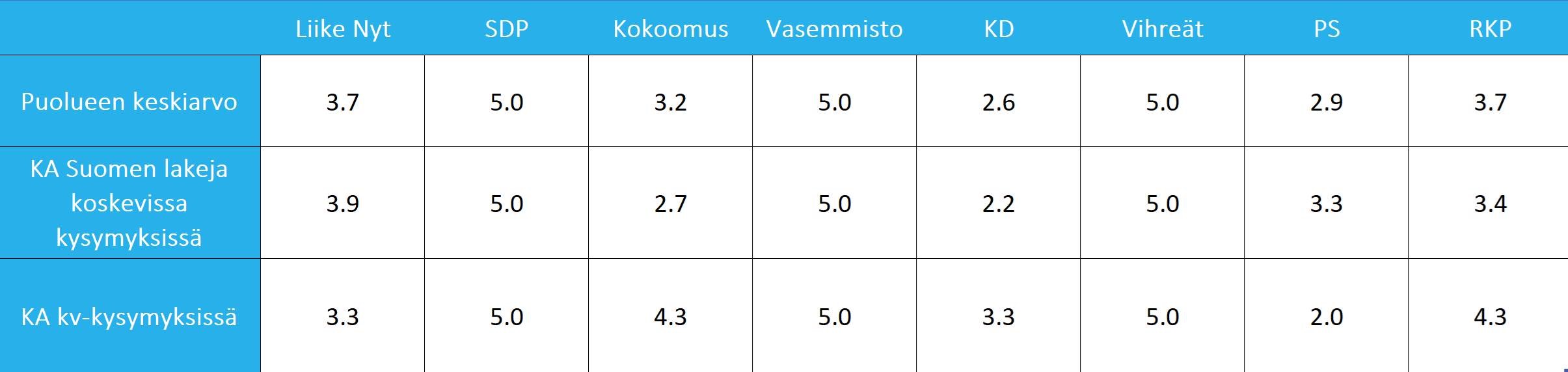

Puolueiden suhtautumista verovälttelyn kitkemistoimiin kuvaavassa yhteenvedossa puolueiden kokonaispistemäärä on määritetty monivalintavastausten perusteella siten, että jokaisesta ‘Täysin samaa mieltä’ -vastauksesta saa 5 pistettä ja ‘Osittain samaa mieltä’ -vastauksesta 4 pistettä. ‘Osittain eri mieltä’ -vastauksesta on annettu 2 pistettä ja ‘Täysin eri mieltä’ -vastauksesta yksi piste. ‘Ei osaa sanoa / puolueella ei ole kantaa’ vastausta ei ole huomioitu pisteiden laskennassa eli se ei vaikuta pisteytykseen alentavasti eikä nostavasti. Kyseistä vastausvaihtoehtoa ei käytetty kyselyn vastauksissa kuin kerran. Pisteytys ei huomioi puolueiden avoimiin kenttiin kirjoittamia lisätietoja, ja kuvastaa siten vain puolueiden monivalintavastausten muodossa ilmaisemaa myönteisyyttä kyselyn kohteena olleita toimia kohtaan.

Kuva: Tiia Monto, CC BY-SA 4.0

{kind=link}